என் மலர்

- உள்ளூர் செய்திகள்சென்னைஅரியலூர்செங்கல்பட்டுகோயம்புத்தூர்கடலூர்தர்மபுரிதிண்டுக்கல்ஈரோடுகாஞ்சிபுரம்கள்ளக்குறிச்சிகன்னியாகுமரிகரூர்கிருஷ்ணகிரிமதுரைமயிலாடுதுறைநாகப்பட்டினம்நாமக்கல்நீலகிரிபெரம்பலூர்புதுக்கோட்டைராமநாதபுரம்ராணிப்பேட்டைசேலம்சிவகங்கைதஞ்சாவூர்தேனிதென்காசிதிருச்சிராப்பள்ளிதிருநெல்வேலிதிருப்பத்தூர்திருவாரூர்தூத்துக்குடிதிருப்பூர்திருவள்ளூர்திருவண்ணாமலைவேலூர்விழுப்புரம்விருதுநகர்

நீங்கள் தேடியது "Credit card"

- கோடக் மஹிந்திரா வங்கி ஆன்லைன் மூலம் புதிய வாடிக்கையாளர்களை சேர்க்க ரிசர்வ் வங்கி தடை

- ரிசர்வ் வங்கியின் இந்த நடவடிக்கை, கோடக் மஹிந்திரா வங்கியின் வளர்ச்சியை பாதிக்கும் என சொல்லப்படுகிறது

கோடக் மஹிந்திரா வங்கி ஆன்லைன் மூலம் புதிய வாடிக்கையாளர்களை சேர்க்கவும், புதிய கிரெடிட் கார்டுகளை வழங்கவும் ரிசர்வ் வங்கி தடை விதித்துள்ளது.

2022 மற்றும் 2023 ஆம் ஆண்டுகளுக்கான ரிசர்வ் வங்கியால் வழங்கப்பட்ட திருத்த நடவடிக்கை விதிமுறைகளை தனது ஐடி கட்டமைப்பில் கடைபிடிக்க கோடக் மஹிந்திரா வங்கி தவறியுள்ளது.

ஆகவே தகவல் பாதுகாப்பு குற்றச்சாட்டு அடிப்படையில் இந்த நடவடிக்கைகள் எடுக்கப்பட்டுள்ளன என்று ரிசர்வ் வங்கி தெரிவித்துள்ளது.

ரிசர்வ் வங்கியின் இந்த தடையால் தற்போது இவ்வங்கி வாடிக்கையாளர்கள், வாடிக்கையாளர்களின் பணம், வாடிக்கையாளர்களின் சேவை ஆகியவற்றில் எவ்விதமான பாதிப்பும் இல்லை எனவும் தெரிவிக்கப்பட்டு உள்ளது.

ஆனாலும், ரிசர்வ் வங்கியின் இந்த நடவடிக்கை, கோடக் மஹிந்திரா வங்கியின் வளர்ச்சியை பாதிக்கும் என சொல்லப்படுகிறது. காரணம் இவ்வங்கி தனது பெரும்பாலான புதிய வாடிக்கையாளர்களை ஆன்லைன் வாயிலாகவும், மொபைல் சேவை வாயிலாக தான் பெறுகிறது.

இந்நிலையில், ரிசர்வ் வங்கியின் கட்டுப்பாடுகள் காரணமாக கோடக் மஹிந்திரா வங்கியின் பங்குகள் இந்திய பங்குச்சந்தையில் 13% வரை சரிவை கண்டுள்ளது.

இதன்மூலம், கோடக் மஹிந்திரா வங்கியின் நிறுவனரான உதய் கோடக் தனது சொத்து மதிப்பில் சுமார் 10,831 கோடி ரூபாயை இழந்துள்ளார். நேற்றைய நிலவரப்படி அவரிடம் சுமார் 1 லட்சத்து 20 ஆயிரம் கோடி ரூபாய் சொத்து இருந்தது என ப்ளூம்பெர்க் பில்லியனர்ஸ் இன்டெக்ஸ் தெரிவித்துள்ளது.

- கோடக் மஹிந்திரா வங்கி ஆன்லைன் மூலம் புதிய வாடிக்கையாளர்களை சேர்க்க ரிசர்வ் வங்கி தடை

- ரிசர்வ் வங்கியின் இந்த நடவடிக்கை, கோடக் மஹிந்திரா வங்கியின் வளர்ச்சியை பாதிக்கும் என சொல்லப்படுகிறது

கோடக் மஹிந்திரா வங்கி ஆன்லைன் மூலம் புதிய வாடிக்கையாளர்களை சேர்க்கவும், புதிய கிரெடிட் கார்டுகளை வழங்கவும் ரிசர்வ் வங்கி தடை விதித்துள்ளது.

2022 மற்றும் 2023 ஆம் ஆண்டுகளுக்கான ரிசர்வ் வங்கியால் வழங்கப்பட்ட திருத்த நடவடிக்கை விதிமுறைகளை தனது ஐடி கட்டமைப்பில் கடைபிடிக்க கோடக் மஹிந்திரா வங்கி தவறியுள்ளது.

ஆகவே தகவல் பாதுகாப்பு குற்றச்சாட்டு அடிப்படையில் இந்த நடவடிக்கைகள் எடுக்கப்பட்டுள்ளன என்று ரிசர்வ் வங்கி தெரிவித்துள்ளது.

ரிசர்வ் வங்கியின் இந்த தடையால் தற்போது இவ்வங்கி வாடிக்கையாளர்கள், வாடிக்கையாளர்களின் பணம், வாடிக்கையாளர்களின் சேவை ஆகியவற்றில் எவ்விதமான பாதிப்பும் இல்லை எனவும் தெரிவிக்கப்பட்டு உள்ளது.

ஆனாலும், ரிசர்வ் வங்கியின் இந்த நடவடிக்கை, கோடக் மஹிந்திரா வங்கியின் வளர்ச்சியை பாதிக்கும் என சொல்லப்படுகிறது. காரணம் இவ்வங்கி தனது பெரும்பாலான புதிய வாடிக்கையாளர்களை ஆன்லைன் வாயிலாகவும், மொபைல் சேவை வாயிலாக தான் பெறுகிறது.

- அவசர மருத்துவ தேவைக்கு கூடுதல் கார்டு பயன்படும்.

- தேவைப்பட்டால் மட்டுமே கூடுதல் கார்டை பயன்படுத்த வேண்டும்.

மத்திய அரசு ரொக்கமற்ற பரிவர்த்தனையை ஊக்குவிப்பதைத் தொடர்ந்து, புதிய கிரெடிட் கார்டுகளை வாங்குவது தற்போது மிகவும் எளிதான விஷயமாகும். உங்களுக்கு கிரெடிட் கார்டு பயன்படுத்தும் தகுதி வந்துவிட்டது என வங்கிகளின் கஸ்டமர் கேரில் இருந்து தொடர்ந்து அழைப்புகள் வந்துகொண்டிருக்கும்.

நம்மில் பலர் ஏற்கெனவே ஒரு சில கார்டுகளை வைத்திருப்போம். ஒன்றுக்கும் மேற்பட்ட கார்டுகளை வைத்திருப்பதன் மூலம் நம்முடைய கடன் வாங்கும் தகுதி உயரும். ரிவார்ட் மற்றும் கேஷ்பேக் பாயின்ட்ஸ் உள்ளிட்ட பயன்களை நாம் அனுபவிக்கலாம்.

ஆனால் அதிக கிரெடிட் கார்டுகளை வைத்திருப்பது என்பது இருமுனை கத்தி போன்றது. எனவே பல கார்டுகளை எப்படி கையாளுவது? என்பதை இங்கே காணலாம்.

கூடுதல் கிரெடிட் கார்டை வைத்திருப்பது நல்ல ஐடியா என்பதில் சந்தேகம் இல்லை. அவசர மருத்துவ தேவைக்கு கூடுதல் கார்டு பயன்படும். முக்கியமான கிரெடிட் கார்டை தொலைத்துவிட்டாலோ அல்லது தொழில்நுட்ப காரணங்களால் பயன்படுத்த முடியாமல் போகும் போது, கூடுதல் கார்டு உதவியாக இருக்கும். ஆனால், தேவைப்பட்டால் மட்டுமே கூடுதல் கார்டை பயன்படுத்த வேண்டும்.

கைவசம் கூடுதலாக இருக்கும் கிரெடிட் கார்டுகளை, மொபைல் போன் வாங்குவதற்காகவோ, டி.வி. உள்ளிட்ட உடனடி அவசியம் அல்லாத பொருட்கள் வாங்குவதற்கோ பயன்படுத்த வேண்டாம்.

கடன் வரம்பு அதிகமாக இருப்பதால், அதிகம் செலவு செய்ய வேண்டும் என்னும் எண்ணம் இருக்கும். இதனால் கடன் என்னும் பொறியில் சிக்க வேண்டி இருக்கும். இரு வழிகளில் கிரெடிட் கார்டு மூலமான செலவுகளைக் கட்டுப்படுத்தலாம்.

செலவுகளை கட்டுப்படுத்துவதற்கென பிரத்தியேக செயலிகள் உள்ளன. இவற்றை பயன்படுத்தும்போது, அதிகம் செலவு செய்யும்போது எச்சரிக்கைகளை அந்த செயலி அனுப்பும். அடுத்ததாக நெட்பேங்கிங் உள்ளிட்ட இதர வழிகளில் பணத்தை செலுத்தலாம். பல வகையான கிரெடிட் கார்டுகளை பயன்படுத்தும் பட்சத்தில் பல சலுகைகள் கிடைக்கும் வாய்ப்பு இருக்கிறது. போனஸ் புள்ளிகள், கேஷ் பேக், தவிர சினிமா டிக்கெட் உள்ளிட்ட சிறப்பு சலுகைகள் இருக்கின்றன.

எவ்வளவு சலுகைகள் இருந்தாலும் மூன்றுக்கு மேற்பட்ட கார்டுகளை வைத்திருப்பது ஏற்புடையதல்ல. அனைத்து கார்டுகளையும் கையாளுவது மிகப்பெரிய சவாலாக இருக்கும். இதர சலுகைகளுக்காக நீங்கள் 5 கார்டுகளை பயன்படுத்துகிறீர்கள் என வைத்துக்கொண்டால், அனைத்து வங்கிகளும் உங்களுடைய பில் செலுத்தும் தேதியை நினைவுபடுத்தும் என சொல்ல முடியாது. ஒரு வேளை நினைவுபடுத்தினால் கூட, பணம் செலுத்திவிட்டோம் என நீங்கள் நினைக்க வாய்ப்பு இருக்கிறது.

ஒருவேளை நீங்கள் சரியான நேரத்தில் பணத்தை செலுத்தவில்லை என்றால் உங்களுக்கு கிடைக்கக் கூடிய இதர சலுகைகளை விட அபராதம் அதிகமாக இருக்கும். சிறிய பலன்களுக்காக, அதிக அபராதம் செலுத்த வேண்டாம்.

- நாமக்கல் மாவட்டம் பரமத்திவேலூர் தாலுகா கபிலர்மலை வட்டார வேளாண்மை துறை சார்பில் விவசாயிகளுக்கு வேளாண் கடன் அட்டை (கிசான் கிரிடிட் கார்டு) விண்ணப்பம் பெறும் முகாம்

- முகாமில் ரூ.1,60,000 வரை வட்டி இல்லா பயிர் கடனுக்கான பரிந்துரை செய்யபடும்.

பரமத்திவேலூர்:

நாமக்கல் மாவட்டம் பரமத்திவேலூர் தாலுகா கபிலர்மலை வட்டார வேளாண்மை துறை சார்பில் விவசாயிகளுக்கு வேளாண் கடன் அட்டை (கிசான் கிரிடிட் கார்டு) விண்ணப்பம் பெறும் முகாம் பாண்டமங்கலம் கிராம நிர்வாக அலுவலகம் முன்பு நடைபெற உள்ளது. முகாமில் ரூ.1,60,000 வரை வட்டி இல்லா பயிர் கடனுக்கான பரிந்துரை செய்யபடும். ஆகவே கேசிசி அட்டை இதுவரை பெறாத விவசாயிகள் ஆதார், சிட்டா, வங்கி கணக்கு புத்தகம், புகைப்படம்-1 ஆகியவற்றை எடுத்து வர வேண்டும். இந்த வாய்ப்பை விவசாயிகள் பயன்படுத்தி கொள்ளுமாறும் கபிலர்மலை வட்டார வேளாண்மை உதவி இயக்குனர் ராதாமணி தெரிவித்துள்ளார்.

- இல்லந்தேடி நேரடியாக முகாம்கள் நடத்த திட்டமிடப்பட்டுள்ளது.

- தொடக்க வேளாண்மை கூட்டுறவு கடன் சங்கங்களின் மூலம் விண்ணப்பிக்கலாம்.

ஈரோடு:

ஈரோடு மாவட்டத்தில் உள்ள அனைத்து விவசாயிகளும் விவசாய கடன் அட்டை பெறுவது தொட ர்பாக அனைத்து வட்டாரங்களிலும் வேளாண்மை, தோட்டக்கலை மற்றும் முன்னோடி வங்கி அலுவ லர்கள் இணைந்து சிறப்பு முகாம்கள் மற்றும் இல்லந்தேடி நேரடியாகவும் முகாம்கள் நடத்த திட்டமிடப்பட்டுள்ளது.

இந்த முகாம்களில் இது வரை விவசாய கடன் அட்டை பெறாத விவசாயிகள் அனைவரும் விண்ண ப்பிக்கலாம். விவசாயகடன் அட்டை திட்டத்தின்கீழ் விவசாயிகள் பயிர் கடன்க ளுக்கும் மற்றும் விவசாயம் சார்ந்த தொழில் செய்வோர் நடைமுறை கடன்களுக்கும் ரூ.3 லட்சம் வரையிலும் வங்கிக்கடன் பெற முடியும். விவசாயகடன் அட்டை மூலம் விவசாயிகள் 7 சதவீத வட்டி விகிதத்தில் கடன் பெறலாம்.

மேலும் இக்கடன் பெற்ற விவசாயிகள் நிர்ணயிக்க ப்பட்ட காலக்கெடுவிற்குள் முறையாக தவணை தவறாமல் திரும்ப செலுத்தினால் 3 சதவீதம் வரை வட்டி மானியம் பெற வாய்ப்பு உள்ளது. விவசாய கடன் அட்டை திட்டத்தின் கீழ் விவசாயிகளுக்கு ரூ.1.60 லட்சம் வரை எவ்வித பிணையமும் இன்றி கடன் வழங்கப்படும்.

விவசாய கடன் அட்டை கடன் பெற விவசாயிகள் தங்களின் நிலஆவணங்கள் (பட்டா, சிட்டா மற்றும் அடங்கல்), ஆதார் அட்டை, பான்கார்டு, குடும்ப அட்டை அல்லது வாக்காளர் அடை யாள அட்டை போன்ற ஆவணங்களுடன் பூர்த்தி செய்த விண்ணப்பத்துடன் வங்கி கிளைகள் மற்றும் தொடக்க வேளாண்மை கூட்டுறவு கடன் சங்கங்களின் மூலம் விண்ணப்பிக்கலாம்.

விண்ணப்பதாரரின் கடன் மனுக்கள் தகுதியின் அடிப்படையில் பரிசீலி க்கப்பட்டு விவசாயிகளின் விவரம் மற்றும் வங்கிகளின் சட்ட திட்டங்களுக்கு உட்பட்டு நிலம், பயிர் கடன் அளவீடு பொறுத்து கடன் வழங்கப்படும்.

எனவே இது வரை விவசாயகடன் அட்டை பெறாத விவசாயிகள் அனைவரும் வரும் டிசம்பர் மாதம் 31-ந் தேதி வரை நடைபெறவுள்ள சிறப்பு முகாம் நடைபெறும் விபரங்கள் குறித்து வட்டார வேளாண்மை உதவி இயக்குர்களை தொடர்பு கொண்டு விவசாயகடன் அட்டை பெற்று பயன்பெறு மாறு கேட்டுக்கொண்டு ள்ளனர்.

- விவசாயிகள் அனைவரும் வங்கி கடன் பெற்று பயன்பெற வேண்டும்

- கிசான் கடன் அட்டை பெறாத விவசாயிகள் கிசான் அடையாள அட்டை பெற்று பயன் பெற வேண்டும்,

அரவேணு,

நீலகிரி மாவட்டம் கோத்தகிரி ஊராட்சி ஒன்றிய அலுவலகத்தில் விவசாயிகளுக்கான கடன் அட்டை முகாம் நடந்தது. முகாமில் கோத்தகிரி ஊராட்சி ஒன்றிய தலைவர் ராம்குமார் தலைமை தாங்கினார். இம் முகாமினை முழுமையாக பயன்படுத்தி தகுதியுள்ள விவசாயிகள் அனைவரும் வங்கி கடன் பெற்று பயன்பெற வேண்டும் என கேட்டுக்கொண்டனர். தோட்டக்கலை உதவி இயக்குனர் ஐஸ்வர்யா கோத்தகிரி தோட்டக்கலை துறை மூலமாக செயல்படுத்தப்படும் திட்டங்கள் பற்றி விரிவாக எடுத்துரைத்தார். மேலும் ஆவின் மருத்துவர் மற்றும் கால்நடை மருத்துவர் கோத்தகிரி சார்ந்தோர் கலந்து கொண்டனர். தங்கள் துறையில் கிசான் கடன் அட்டை மூலம் கால்நடைகளுக்கான கடன் பெறுவது பற்றி எடுத்துரைத்தனர். இம்முகாமில் கோத்தகிரி வட்டாரத்தைச் சார்ந்த 300-க்கும் மேற்பட்ட விவசாயிகள் கலந்து கொண்டனர். 175 விவசாயிகள் கடன் அட்டை பேருக்காக பெறுவதற்கான விண்ணப்பங்களை சமர்ப்பித்து உள்ளனர். மேலும் கிசான் கடன் அட்டை பெறாத விவசாயிகள் கிசான் அடையாள அட்டை பெற்று பயன் பெற வேண்டும், அதற்கான விண்ணப்பங்களை தோட்டக்கலை உதவி இயக்குனர் அலுவலகத்தில் கேட்டு பெற்றுக்கொள்ள வேண்டும் எனவும் தெரிவித்தனர்.

- கவுண்டர்களில் நீண்ட நேரம் காத்து நிற்காமல் உடனே செல்ல வசதியாக டிக்கெட் பெறுவதில் பல்வேறு மாற்றங்களை செய்து வருகிறது.

- கேட்டில் கார்டை காண்பிக்கும் போது உள்ளே செல்ல தானாகவே அனுமதி கிடைக்கும்.

சென்னை:

சென்னை மெட்ரோ ரெயில்களில் பயணம் செய்ய டிக்கெட் எடுப்பதற்கு நீண்ட வரிசையில் நிற்பதை தவிர்க்க பல்வேறு வசதிகளை செயல்படுத்தப்பட்டு வருகிறது.

டிக்கெட் கவுண்டர்களில் கட்டணம் செலுத்தி டோக்கன் பெறுதல், பயண அட்டை, கியூஆர் கோடு மற்றும் வாட்ஸ் அப் மூலம் டிக்கெட் பெற்று செல்லுதல் போன்ற நடைமுறைகள் தற்போது உள்ளன.

பயணிகள் சிரமமில்லாமல் எளிதாக டிக்கெட் தானியங்கி கேட்டுகளில் செல்ல வசதியாக புதிய தொழில் நுட்பங்கள் கையாளப்படுகின்றன. மெட்ரோ ரெயில்களில் நாளுக்கு நாள் பயணிகள் எண்ணிக்கை அதிகரித்து வருவதால் கவுண்டர்களில் நீண்ட நேரம் காத்து நிற்காமல் உடனே செல்ல வசதியாக டிக்கெட் பெறுவதில் பல்வேறு மாற்றங்களை செய்து வருகிறது.

வார நாட்களில் பயணிகள் அதிகளவில் பயணிக்கிறார்கள். தினமும் பயணம் செய்வோரின் எண்ணிக்கை 3 லட்சத்தை நெருங்குகிறது.

இந்நிலையில் மெட்ரோ ரெயில் 2ம் கட்ட பணியில் அமைகின்ற ரெயில் நிலையங்களில் மெட்ரோ ரெயில் பயணத்தை மேலும் எளிதாக்கும் வகையில் கூடுதல் வசதிகளை நிர்வாகம் தர இருக்கிறது.

கவுண்டர்களில் காத்து நின்று டிக்கெட் பெற்று பயணிப்பதற்கு பதிலாக பயணிகள் தங்கள் வங்கி டெபிட் கார்டு மற்றும் கிரெடிட் கார்டை காண்பித்து பயணம் செய்யும் நவீன தொழில் நுட்பம் கையாளப்போவதாக அதிகாரிகள் தெரிவித்தனர்.

மெட்ரோ ரெயில் நிலையங்களில் தானியங்கி டிக்கெட் நுழைவு வாயலில் டெபிட், கிரெடிட் கார்டை காண்பித்தால் போதுமானது. கட்டண தொகை வங்கி கணக்கில் இருந்து எடுத்துக் கொள்வதோடு செல்போனில் இது பற்றிய விவரங்கள் வரும்.

வங்கி அட்டையை பயன்படுத்தும் முறையில் பயணிகள் காத்து நிற்க தேவையில்லை. கேட்டில் கார்டை காண்பிக்கும் போது உள்ளே செல்ல தானாகவே அனுமதி கிடைக்கும் என்று அதிகாரிகள் தெரிவித்தனர்.

- கால்நடை வளர்ப்போருக்கு உழவர் கடன் அட்டைக்கு விண்ணப்பிக்கலாம்.

- விவசாயிகள் மற்றும் கால்நடை வளர்ப்போர் பயன்படுத்திக் கொள்ளுமாறு கேட்டுக்கொள்ளப்படுகிறார்கள்.

விருதுநகர்

விருதுநகர் மாவட்ட கலெக்டர் ஜெயசீலன் வெளியிட்டுள்ள செய்திக்குறிப்பில் கூறியிருப்பதாவது:-

விருதுநகர் மாவட்டத்தில் கால்நடை பராமரிப்பு முக்கிய வாழ்வாதார தொழிலாக கருதப்படுகிறது. கிராமப் பொருளாதாரத்தை மேம்படுத்தவும், கால்நடை வளர்ப்போரின் வருமா னத்தை இரட்டிப் பாக்கவும் அரசு பல்வேறு திட்டங்களை தீட்டி செயல்படுத்தி வருகிறது.

விவசாயிகள் புதிய கால்நடைகளை கொள் முதல் செய்த பின்னர், உரிய அளவிலான தீவனம் மற்றும் தாது உப்புகள் வழங்கப் படாததினால் பால் மற்றும் இறைச்சி உற்பத்தி பாதிக்கப்படுகிறது. இதற்கு முக்கிய காரணம் விகிதாச்சார முறையில் உரிய நேரத்தில் உரிய அளவில் தீவனம் முறைகளை கடைபிடியாமை ஆகும்.

விவசாயிகளின் இந்த குறையை நிவர்த்தி செய்யும் பொருட்டு கால்நடைகளின் பராமரிப்புக்கென அனைத்து வங்கி கிளைகள் மூலம் உழவர் கடன் அட்டை கடந்த மே 1-ந் தேதி முதல் வழங்கப்பட்டு வருகிறது.

ஒரு பசு மாட்டினை பராமரிப்பதற்கு ரூ14 ஆயிரம் வழங்கப்படுகிறது. இதற்குரிய வட்டி விகிதம் 4 சதவீதமாகும். ஒரு பசு மாடு என்பது 10 ஆடுகளுக்கும், 100 கோழிகளுக்கும் சமமாகும். எனவே கறவை மாடு, ஆடு மற்றும் கோழிப்பண்ணைகளின் பண்ணையாளர்கள் இந்த திட்டத்தில் பங்கெடுத்து கால்நடை பராமரிப்பு செலவினமாக குறைந்த வட்டி விகிததத்தில் வழங்கப்படும் தொகையினை பெற்று பயன்பெறுமாறு அழைக்கப்படுகிறார்கள்.

வேளாண்மைத்துறை மூலம் உழவர் கடன் அட்டை பெற்றிருந்தாலும் இத்திட்டத்தின் கீழ் விண்ணப்பிக்கலாம். இதில் பயன்பெற விரும்புவோர் அதற்குரிய விண்ணப்பம், ஆதார் அட்டை நகல், குடும்ப அட்டை நகல் வங்கி கணக்கு புத்தக முன்பக்க நகல், 2 பாஸ்போர்ட் புகைப்படங்கள் மற்றும் கால்நடை கொட்டகை நில ஆவண நகல் ஆகிய ஆவணங்களுடன் தங்கள் அருகில் உள்ள கால்நடை மருத்துவமனை மற்றும் கால்நடை மருந்தகங்களுக்கு சென்று விண்ணப்பங்களை பூர்த்தி செய்து கால்நடை மருத்துவர், கால்நடை உதவி மருத்துவர் அல்லது கால்நடை ஆய்வாளரிடம் வழங்கிடுமாறு கேட்டுக் கொள்ளப்படுகிறது.

இவ்வாறு பெறப்படும் விண்ணப்பங்கள் கால்நடை பராமரிப்புத்துறை உதவி இயக்குநர்கள் மூலம் முன்னோடி வங்கிகளுக்கு அனுப்பப்பட்டு பின்னர் விண்ணப்பதாரது வங்கி கிளைகளுக்கு அனுப்பி பரிசீலிக்கப்பட்டு உழவர் கடன் அட்டையுடன் நிர்ணயிக்கப்பட்ட தொகை வழங்கப்படும்.

இந்த அரிய வாய்ப்பினை விவசாயிகள் மற்றும் கால்நடை வளர்ப்போர் பயன்படுத்திக் கொள்ளு மாறு கேட்டுக்கொ ள்ளப்படுகிறார்கள்.

இவ்வாறு அதில் கூறப்பட்டுள்ளது.

- கிரெடிட் கார்டு கடனுக்கு வட்டி வீதம் அதிகம்.

- கிரெடிட் கார்டை பயன்படுத்தும் போது விருது புள்ளிகள் கிடைக்கும்.

நவீன பொருளாதாரம் வழங்கும் எந்த வசதிகளையும் உடனடியாக புறக்கணிக்கவோ, அதைக் கொண்டாடவோ தேவையில்லை. கவனத்தோடு பயன்படுத்தலாம். தேவையில்லை என்றால் விட்டுவிடலாம்.

அப்படித்தான் கிரெடிட் கார்டு பயன்படுத்துவதைப் பார்க்க வேண்டும். ஆனால் நமது வருமானத்தை முன்கூட்டியே செலவு செய்கிறோம் என்கிற எண்ணம் இருக்க வேண்டும்.

கிரெடிட் கார்டு மூலம் அதிக கடன் வாங்கிவிட்டு கட்ட முடியவில்லை என்றால் அதற்கு வட்டி, அபராதம், தாமதக் கட்டணம் என இன்னபிற வகைகளில் கூடுதல் பணத்தையும் இழக்க வேண்டும். எனவே நமது வருமானத்தை வழக்கம்போல திட்டமிட்டுக்கொண்டு, அதற்குள் கிரெடிட் கார்டு பயன்பாட்டையும் வைத்துக் கொண்டால் சிக்கல்கள் இல்லாமல் இருக்கலாம்.

கிரெடிட் கார்டு கடனை திருப்பி செலுத்த ஒவ்வொரு நிறுவனமும் குறிப்பிட்ட கால அவகாசம் தருகிறது. இந்த காலத்துக்குள் வாங்கிய கடனை முழுமையாகச் செலுத்திவிட வேண்டும். மொத்த நிலுவைத் தொகையில் குறைந்தபட்ச தொகையைக செலுத்தவும் வாய்ப்பு உண்டு.

மீதமுள்ள தொகையைக் கடனாகக் கருதி அதற்கு வட்டி விதிக்கப்படும். ஆனால் கிரெடிட் கார்டு கடனுக்கு வட்டி வீதம் அதிகம். கிரெடிட் கார்டு மூலம் பணம் எடுத்துக் கொள்ளவும் முடியும்.

கிரெடிட் கார்டு மூலம் வாங்கிய கடனை மாத தவணையாக திருப்பி செலுத்தும் வசதியும் உள்ளது. ஆனால் இதற்கான வட்டியும் அதிகம். உங்கள் மாத வருமானத்திலிருந்து தனிநபர் கடன் செலுத்துவதுபோல செலுத்த வேண்டும். நமது மாத வருமானத்தைப் போல குறைந்தபட்சம் 3 மடங்கிலிருந்து கடன் கிடைக்கலாம். நபர்களின் மதிப்பிற்கு ஏற்ப நிறுவனங்கள் இதை முடிவு செய்யும். ஆனால் கார்டை அதிகமாக பயன்படுத்துகிறோம், வருமானத்தின் எல்லை தாண்டி செலவு செய்கிறோம் என்று யோசித்தால் கிரெடிட் அளவைக் குறைக்கும்படி செய்து கொள்ளலாம். அல்லது திரும்ப அளித்து விடலாம்.

கிரெடிட் கார்டை பயன்படுத்தும் போது விருது புள்ளிகள் கிடைக்கும். இதற்கு சில சலுகைகள் உண்டு. அதிகப் புள்ளிகள் சேர்ந்தால், திரும்ப பொருள் வாங்கும் போது விலை குறைப்பு அல்லது சலுகை கிடைக்கும். சரியாகக் கையாண்டால் இந்த புள்ளிகள் மூலமும் பலன் பெறலாம். முந்தைய கடன் தொகையில் நிலுவை இருந்தால் மீண்டும் பொருள் வாங்கும் போது சலுகை கிடைக்காது. எனவே ஒரு கடனை முழுமையாக அடைத்துவிட்டு சலுகை பெறவும்.

- யுபிஐ பேமன்ட்களில் இனிமேல் கிரெடிட் கார்டுகளையும் இணைக்கும் வசதி கொண்டுவரப்பட உள்ளது.

- முதலில் ரூபே கிரெடிட் கார்டுகளுக்கு மட்டும் யுபிஐயில் இணைக்கும் வசதி வழங்கப்படுமாம்.

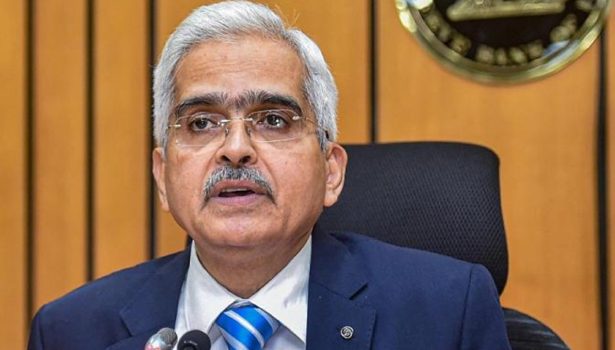

யுபிஐ பேமன்ட்களின் செயல்பாடுகளில் முக்கிய முன்னேற்றமாக, கிரெடிட் கார்டுகளையும் யுபிஐ செயலிகளில் இணைக்கும் வசதி விரைவில் நடைமுறைக்கு வர உள்ளதாக ரிசர்வ் வங்கி தெரிவித்துள்ளது முன்னதாக யுபிஐ பேமன்ட்களில் டெபிட்கார்டுகளை மட்டும் இணைக்கும் வசதி இருந்தது. இனிமேல் கிரெடிட் கார்டுகளையும் இணைக்கும் வசதி கொண்டுவரப்பட உள்ளது.

முதலில் ரூபே கிரெடிட் கார்டுகளுக்கு மட்டும் யுபிஐயில் இணைக்கும் வசதி வழங்கப்படும் எனவும் அதன்பின் மாஸ்டர் கார்டு, விசா போன்ற கிரெடிட் கார்டுகளுக்கு அந்த வசதி நீட்டிக்கப்படும் என தெரிவிக்கப்பட்டு உள்ளது. அதுவரை பயனர்கள் டெபிட் கார்டுகளை மட்டும்தான் இணைத்திருக்க முடியுமாம்.

ரிசர்வ் வங்கியின் நிதிக்கொள்கைக் கூட்டம் நேற்று நடைபெற்றது. அது முடிந்த பின் ரிசர்வ் வங்கி கவர்னர் சக்திதாஸ் தாஸ் நிருபர்களுக்குப் பேட்டியளித்தார். அப்போது அவர் கூறியதாவது: பயனர்களின் சேமிப்பு கணக்குகளுக்கு வழங்கப்படும் டெபிட் கார்டுகள் அல்லது நடப்பு கணக்குகளை யுபிஐ பேமன்டில் இணைத்துக்கொள்ளும் வசதி தற்போது இருந்து வருகிறது.

இனிமேல் கிரெடிட் கார்டுகளையும் பயனர்கள் யுபிஐ செயலியில் இணைத்துக் கொள்ளும் வசதி கொண்டு வரப்பட உள்ளது. முதலில் ரூபே கிரெடிட் கார்டுகளுக்கும் பின்னர் படிப்படியாக மாஸ்டர் கார்டு, விசா போன்ற மற்ற கிரெடிட் கார்டுகளுக்கும் அந்த வசதி நீட்டிக்கப்படும்" என அவர் தெரிவித்தார்.

கடந்த ஆண்டு ஆகஸ்ட் மாதம் முதல் தற்போது வரை இந்த திட்டத்தின் கீழ் சுமார் 10 கோடிக்கும் மேற்பட்ட வங்கி கணக்குகள் துவங்கப்பட்டுள்ளன. கணக்குகள் தொடங்கிய அனைவருக்கும் டெபிட் கார்டு வழங்கப்பட்டுள்ளது. ஏ.டி.எம்-ஐ பயன்படுத்துபவர்களின் எண்ணிக்கை அதிகரிக்க இது முக்கிய காரணமாக அமைந்துள்ளது.

டெபிட் கார்டுக்கும், கிரெடிட் கார்டுக்கும் இடையே சில வித்தியாசங்கள் உள்ளன. அவை குறித்து பார்ப்போம்:-

வங்கியில் ஒருவர் சேமிப்பு கணக்கு ஒன்றை துவங்கும் போது, இக்கணக்குடன் இணைக்கப்பட்ட ஒரு டெபிட் கார்டை வங்கி அவருக்கு அளிக்கும். இந்த டெபிட் கார்டை பயன்படுத்தி செய்யப்படும் ஒவ்வொரு பரிமாற்றமும் கணக்கில் இருக்கும் நிலுவை பணத்தை கொண்டு மேற்கொள்ளப்படுகிறது.

எனவே கணக்கில், பணம் இல்லையென்றால் டெபிட் கார்டு மூலம் பண பரிமாற்றம் செய்ய முடியாது. இதில் பண பரிமாற்றத்திற்கு வட்டி விகிதங்கள் முற்றிலும் கிடையாது என்பது குறிப்பிடத்தக்கது. டெபிட் கார்டை ஒப்பிடுகையில் கிரெடிட் கார்டு பயன்பாடு என்பது முற்றிலும் மாறுபட்டது. கிரெடிட் கார்டு பெற்றுள்ளவர்களுக்கு வங்கி ஒரு குறிப்பிட்ட தொகையை உச்ச வரம்பாக அறிவித்திருக்கும்.

உதாரணமாக வங்கி கணக்கில் ஒருவருக்கு உச்சவரம்பு ரூ.1 லட்சம் என்றால் அந்த தொகை வரை பணம் எதுவும் செலுத்தாமலேயே பணத்தை எடுக்க முடியும். எனினும் இத்தொகைக்கான குறிப்பிட்ட வட்டி தொகையை வங்கிக்கு செலுத்த வேண்டும். குறிப்பிட்ட காலத்திற்குள் வட்டி கட்டவில்லை எனில் அபராத தொகை செலுத்த நேரிடும்.

எனவே பணம் கிடைக்கிறது என்பதற்காக தேவையற்ற செலவுகளை செய்ய வேண்டாம். அவ்வாறு செய்தால் கிடைக்கும் வருமானம் வட்டி கட்டவே போய்விடும். இயன்றவரை டெபிட் கார்டை மட்டுமே பயன்படுத்த முயலுங்கள். அவசரமான சூழ்நிலையில் மட்டும் கிரெடிட் கார்டை பயன்படுத்துவது புத்திசாலித்தனமாகும். மேலும் கிரெடிட் கார்டில் செலவு செய்த தொகையை குறிப்பிட்ட காலத்திற்குள் வங்கியில் செலுத்தி விட வேண்டும். அவ்வாறு செய்தால் வட்டி தொகையை சேமிக்கலாம்.

எனவே நமது வருமானத்தை வழக்கம்போல திட்டமிட்டுக்கொண்டு, அதற்குள் கிரெடிட் கார்டு பயன்பாட்டையும் வைத்துக் கொண்டால் சிக்கல்கள் இல்லாமல் இருக்கலாம். கிரெடிட் கார்டு கடனை திருப்பி செலுத்த ஒவ்வொரு நிறுவனமும் குறிப்பிட்ட கால அவகாசம் தருகிறது. இந்த காலத்துக்குள் வாங்கிய கடனை முழுமையாக செலுத்திவிட வேண்டும்.

மேலும் பணம் எடுத்த நாளிலிருந்து திரும்ப கட்டும் தேதிவரை வட்டி கணக்கிடப்படும். வட்டி 35 சதவீதம் முதல் 40 சதவீதம் என்கிற அளவில் இருக்கும். கிரெடிட் கார்டு மூலம் வாங்கிய கடனை மாத தவணையாக திருப்பிச் செலுத்தும் வசதியும் உள்ளது. ஆனால் இதற்கான வட்டியும் அதிகம். உங்கள் மாத வருமானத்தில் இருந்து தனிநபர் கடன் செலுத்துவதுபோல செலுத்த வேண்டும்.

நமது மாத வருமானத்தைப் போல குறைந்த பட்சம் மூன்று மடங்கிலிருந்து கடன் கிடைக்கலாம். நபர்களின் மதிப்பிற்கு ஏற்ப நிறுவனங்கள் இதை முடிவு செய்யும். ஆனால் கார்டை அதிகமாக பயன்படுத்துகிறோம், வருமானத்தின் எல்லை தாண்டி செலவு செய்கிறோம் என்று யோசித்தால் கிரெடிட் அளவை குறைக்கும்படி செய்து கொள்ளலாம். அல்லது திரும்ப அளித்து விடலாம். கிரெடிட் கார்டை பயன்படுத்தும் போது விருது புள்ளிகள் கிடைக்கும்.

இதற்கு சில சலுகைகள் உண்டு. 100 ரூபாய்க்கு பயன்படுத்தினால் ஒரு புள்ளி என்கிற வீதத்தில் இது இருக்கலாம். அதிகப் புள்ளிகள் சேர்ந்தால், திரும்ப பொருள் வாங்கும் போது விலை குறைப்பு அல்லது சலுகை கிடைக்கும். சரியாக கையாண்டால் இந்த புள்ளிகள் மூலமும் பலன் பெறலாம். முந்தைய கடன் தொகையில் நிலுவை இருந்தால் மீண்டும் பொருள் வாங்கும் போது சலுகை கிடைக்காது.

எனவே ஒரு கடனை முழுமையாக அடைத்துவிட்டு சலுகை பெறவும். கிரெடிட் கார்டை இனி பயன்படுத்த வேண்டாம் என முடிவு செய்து விட்டால் முறையாக ஒப்படைத்து ‘நோ டியூ’ சான்றிதழ் வாங்க வேண்டும். கார்டை ஒப்படைக்காமல், நான் பயன்படுத்தவே இல்லையே என்று சொல்ல முடியாது. பராமரிப்பு கட்டணம், ஆண்டுக்கட்டணம் கணக்கிடுவார்கள். அதைக் கட்டவில்லை என்றால் அதற்கும் வட்டி கணக்கிடப்படும்.

- உள்ளூர் செய்திகள்சென்னைஅரியலூர்செங்கல்பட்டுகோயம்புத்தூர்கடலூர்தர்மபுரிதிண்டுக்கல்ஈரோடுகாஞ்சிபுரம்கள்ளக்குறிச்சிகன்னியாகுமரிகரூர்கிருஷ்ணகிரிமதுரைமயிலாடுதுறைநாகப்பட்டினம்நாமக்கல்நீலகிரிபெரம்பலூர்புதுக்கோட்டைராமநாதபுரம்ராணிப்பேட்டைசேலம்சிவகங்கைதஞ்சாவூர்தேனிதென்காசிதிருச்சிராப்பள்ளிதிருநெல்வேலிதிருப்பத்தூர்திருவாரூர்தூத்துக்குடிதிருப்பூர்திருவள்ளூர்திருவண்ணாமலைவேலூர்விழுப்புரம்விருதுநகர்