என் மலர்

நீங்கள் தேடியது "home loan"

- மனைவி வேலைக்குச் சென்று வருவாய் ஈட்ட வேண்டும்.

- ஆண்டு அதிகமாக இருந்தால் மாதத் தவணை குறைவாக இருக்கும்.

வீடு கட்ட வேண்டும் என்று ஒரு குடும்பத்தில் முடிவு செய்தால் முதலில் என்ன செய்வார்கள்? வங்கிக்கடன் எவ்வளவு கிடைக்கும் என்றுதான் கணக்கு போடுவார்கள். எதிர்பார்க்கும் கடன் கிடைக்கவில்லை என்றால் எஞ்சிய தொகைக்கு என்ன செய்யலாம் என்று மனதை குழப்பிக்கொள்வார்கள். ஆனால், வீட்டில் கணவன், மனைவி என இரண்டு பேருமே வேலைக்குப் போனால் இப்படியெல்லாம் குழப்பிக்கொள்ள தேவையில்லை.

இருவரின் சம்பளத்தையும் கணக்கில் காட்டி அதிகமான தொகையை வீட்டுக்கடனாக வாங்கிவிடலாம். வீட்டுக்கடன் கேட்டு வங்கிகளை அணுகும்போது முதலில் கடன் கேட்பவரின் வருவாயைத்தான் வங்கிகள் பரிசீலிக்கும். ஈட்டும் வருவாய், வயது எனச் சில விஷயங்களை கருத்தில்கொண்டுதான் வீட்டுக் கடனை நிர்ணயிப்பார்கள். கணவன் மட்டுமே ஈட்டும் வருவாயைக் கொண்டு வழங்கப்படும் வீட்டுக்கடன் போதுமானதாக இல்லை என்று கருதினால், மனைவியை இணைத்துக்கொண்டும் கூடுதல் வீட்டுக்கடன் கேட்கலாம்.

ஆனால், அதற்கு மனைவி வேலைக்குச் சென்று வருவாய் ஈட்ட வேண்டும். ஒரு வேளை மகன் வேலைக்குச் சென்றால் தந்தை-மகன் வருவாயைக் காட்டி கூடுதல் வீட்டுக்கடன் கேட்கலாம். வங்கிகளில் கேட்ட கடனைக் கொடுக்காமல் இருப்பதற்கு காரணங்கள் இல்லாமல் இல்லை. கடன் வாங்குபவருக்கு அதைத் திருப்பி செலுத்தும் அளவுக்கு பொருளாதார வசதி இருக்க வேண்டும் அல்லவா? கூடுதலாகக் கொடுத்துவிட்டு பிறகு கட்ட முடியாமல் போனால் தேவையற்ற பிரச்சினைகள் ஏற்படும். இதைத் தவிர்க்கவே வங்கிகள், அவ்வாறு செயல்படுகின்றன.

அதே சமயம் கடனைத் திருப்பிச் செலுத்தும் அளவுக்குக் குடும்பத்தில் வருவாய் இருக்கிறது என ஆதாரம் காட்டினால் கூடுதலாகக் கேட்கப்படும் கடன் கிடைத்துவிடும். கணவன்-மனைவி அல்லது தந்தை-மகன் எனக் கூட்டாகச் சேர்ந்து கடன் வாங்கினால் விரைவாகத் தவணையைச் செலுத்த வேண்டும் என்றில்லை. கூட்டு வீட்டுக் கடனை தவணையாகச் செலுத்த 5 முதல் 25 ஆண்டுகள் வரை கால அவகாசம் கொடுப்பதற்கான வசதிகள் இருக்கின்றன.

வயது, பொருளாதார நிலைமை, வேலையிலிருந்து ஓய்வு பெறும் வருடம் என இதையும் கணக்கில் கொண்டு தவணையைச் செலுத்த கால அவகாசம் வழங்குவார்கள். 25 வயதில் கடன் வாங்கினால் அதிகபட்சமாக 30 ஆண்டுகள் வரை கூட கால அவகாசம் கிடைக்கும். ஆனால், 50 வயதில் கடன் வாங்கினால், அதை வேலையிலிருந்து ஓய்வு பெறுவதற்குள் திருப்பிச் செலுத்த வேண்டும். எனவே இந்தச் சூழ்நிலையில் செலுத்தும் மாதத் தவணை தொகை அதிகமாகிவிடும்.

ஆண்டு அதிகமாக இருந்தால் மாதத் தவணை குறைவாக இருக்கும். ஆண்டுகள் அதிகமாக இருக்கிறது என்பதற்காக சாவகாசமாகத் தவணையைச் செலுத்த நினைக்கக் கூடாது. தவணைத் தொகை குறைவாக இருந்தாலும் வட்டி விகிதம் அதிகமாக இருக்கும். இதில் மொத்தமாகச் செலுத்தும் தவணைத் தொகையைச் சேர்த்துப் பார்த்தால் அதிகத் தொகை கட்ட வேண்டிய நிலை வந்துவிடும். அதனால் தேவையில்லாமல் நீண்ட காலத் தவணையைத் தேர்வு செய்யாமல், பொருளாதார நிலைமைக்கு ஏற்ப முடிவு எடுப்பது நல்லது.

- யாரும் மொத்த பணத்தையும் கையில் வைத்துக்கொண்டு வீடு வாங்க முடியாது.

- பெரும்பாலானவர்கள் கடன் வாங்கித்தான் வீடு வாங்குகிறார்கள்.

நடுத்தர மக்களின் வாழ்நாள் சாதனையே சொந்த வீடு வாங்குவதுதான். ஆனால் அது ஒன்றும் அவ்வளவு எளிமையான காரியம் கிடையாது. மேலும், யாரும் மொத்த பணத்தையும் கையில் வைத்துக்கொண்டு வீடு வாங்க முடியாது. பெரும்பாலானவர்கள் கடன் வாங்கித்தான் வீடு வாங்குகிறார்கள். ஆனாலும், அந்த கடன் வாங்குவதற்கும் நம்மிடம் ஒரு அடிப்படைத் தொகை இருக்க வேண்டும். உதாரணத்துக்கு வீட்டின் மதிப்பில் சுமார் 20 சதவீதத்தொகை நம்மிடம் இருக்க வேண்டும். இதை டவுன்பேமென்ட் என்று சொல்லுவார்கள்.

உதாரணத்துக்கு 50 லட்ச ரூபாய்க்கு வீடு வாங்குகிறீர்கள் என்றால், சுமார் 10 லட்ச ரூபாயாவது நீங்கள் செலுத்தும் முன்பணமாக இருக்க வேண்டும். அப்படி இருந்தால்தான் வங்கிகள் கடன் தரும். வீடு வாங்கும்போதே இத்தனை வருடத்துக்குள் வாங்கப் போகிறேன் என்று முடிவெடுத்துக்கொண்டால், அதற்கு ஏற்ப முதலீட்டை செய்துகொள்ளலாம். மூன்று வருடங்களுக்கு பிறகு எனும்பட்சத்தில் கொஞ்சம் மிதமான ரிஸ்க் எடுத்து முதலீடு செய்யலாம்.

வங்கி மற்றும் தபால்நிலைய சேமிப்புகளில் கிடைக்கும் தொகையைவிட பேலன்ஸ்டு மியூச்சுவல் பண்ட்களில் (இதில் நாம் முதலீடு செய்யும் தொகையை பங்குச்சந்தை மற்றும் கடன்சந்தையில் முதலீடு செய்வார்கள்) முதலீடு செய்து, இந்தத் தொகையைத் திரட்டலாம். இதிலும் கொஞ்சம் கவனமாக இருக்க வேண்டும். உதாரணத்துக்கு மாதம் 10,000 ரூபாய் சேமிக்கிறீர்கள் என்றால் 5,000 ரூபாய்க்கு மேல் இதுபோன்ற பேலன்ஸ்டு மியுச்சுவல் பண்ட்களில் முதலீடு செய்ய வேண்டாம் என்று பொருளாதாரா நிபுணர்கள் கூறுகிறார்கள்.

ஒரு வேளை மூன்று வருடத்துக்கும் குறைவாகவே வாங்கத் திட்டமிட்டு இருக்கிறீர்கள் என்றால், பேலன்ஸ்டு மியூச்சுவல் பண்ட்களை தவிர்த்துவிட்டு வங்கி, தபால்நிலைய சேமிப்பு அல்லது கடன் சார்ந்த பங்குச்சந்தை முதலீடு மட்டுமே போதும்.

குறுகிய காலத்தில் பேலன்ஸ்டு மியூச்சுவல் பண்ட்களில் முதலீடு செய்வது கொஞ்சம் ரிஸ்க்கானது. இந்த தொகையை சேமிப்பதற்கு முன்பாக உங்களுக்கு வேறு எதாவது கடன் இருந்தால், அந்த கடனை அடைத்தபிறகு வீடு வாங்குவதற்கு சேமிக்கலாம்.

டவுன்பேமென்ட் தொகையைத் திரட்ட கிரெடிட் கார்டு, தனிநபர் கடன் உள்ளிட்ட வகைகளில் பணத்தைத் திரட்ட வேண்டாம். இந்த வகைகளில் வட்டி அதிகம். மேலும் இந்த வகையில் பணத்தை திரட்டி பணம் கடன் வாங்கும்போது, உங்களது மாதாந்திர வருமானத்தில் பெருமளவு கடனை திருப்பி அடைப்பதற்குப் போய்விடும். பொதுவாக ஒருவரது மாத வருமானத்தில் 40 சதவீதத்துக்கு மேல் கடனுக்கு செல்வது ஆரோக்கியமானது கிடையாது.

திடீரென வருமானம் பாதிக்கப்பட்டால் மிகுந்த நிதி நெருக்கடிக்கு ஆளாக வேண்டி இருக்கும். ஆனால், அதேநேரம் பெற்றோர் மற்றும் நண்பர்களிடமிருந்து வட்டி இல்லாமல் கடனைத் திரட்ட முடிந்தால், அதை பயன்படுத்திக்கொள்ளலாம். மேலும் ஏற்கனவே வைத்திருக்கும் பிக்சட் டெபாசிட், பி.எப். தொகையில் இருந்து பணத்தை எடுக்க முடிந்தால், அதையும் பயன்படுத்திகொள்ளலாம். வீட்டுக்கடன் வாங்கும் போது வரிச்சலுகை கிடைக்கும். ஆனால் வரிச்சலுகை வேண்டும் என்பதற்காக வீட்டுக்கடனை வாங்கவேண்டாம் என்பதே நிதி ஆலோசகர்களின் கருத்தாகும்.

- பெரும்பாலானோர் வங்கியில் கடன் வாங்கித்தான் வீடு கட்டுகிறார்கள்.

- டாப் அப் லோன் பற்றி தெரிந்து கொள்வோம்.

பெரும்பான்மை மக்களுக்கு வீடு வாங்குவது வாழ்வின் நோக்கமாக உள்ளது. வீட்டை கட்டிப்பார், கல்யாணம் பண்ணிப் பார் என்று ஒரு பழமொழி உண்டு. திட்டமிட்ட பட்ஜெட்டில் வீட்டை கட்டி முடிப்பது எல்லோராலும் இயலாது காரியம். பெரும்பாலானோர் வங்கியில் கடன் வாங்கித்தான் வீடு கட்டுகிறார்கள். வாங்கிய கடனை விட கூடுதல் பணம் தேவை பட்டால் என்ன செய்வது? யாரிடம் கேட்பது என்ற கவலை வேண்டாம். இப்படி ஒரு இக்கட்டான சூழல் உருவாகும் போது உதவ ஏற்கனவே கடன் கொடுத்து உதவிய அதே வங்கி இன்னொரு திட்டம் வைத்துள்ளது.

அதற்கு பெயர் டாப் அப் லோன். இந்த டாப் அப் லோன் பற்றி தெரிந்து கொள்வோம். டாப் அப் லோன் என்றால் நீங்கள் வீடு வாங்க ஒரு வங்கியில் கடன் வாங்கி இருக்கிறீர்கள். இப்போது உங்களுக்கு கூடுதல் கடன் தேவைப்படுகிறது. அதே வங்கியில் ஏற்கனவே உள்ள கடன் கணக்கில் கூடுதலாக கடன் வாங்கலாம். . நீங்கள் வாங்கத் திட்டமிட்டிருக்கும் வீட்டைப் புதுப்பிக்க விரும்பினால் அல்லது உங்கள் மனதை மாற்றிக் கொண்டு, இன்னும் கொஞ்சம் விலையுள்ள வீட்டை வாங்க முடிவு செய்தால், நீங்கள் வீட்டுக் கடன் டாப்-அப்பைப் பெறலாம்.

வீட்டுக் கடன் டாப்-அப், வீட்டுப் பதிவுக் கட்டணம், புரோக்கரேஜ் அல்லது பராமரிப்புக் கட்டணம் போன்ற செலவுகளைக் கவனித்துக்கொள்ள உதவும். உங்கள் வீட்டுக் கடனில் டாப்-அப் செய்வதற்குப் பல நன்மைகள் உள்ளன.

வீட்டுக் கடன் டாப் அப் நன்மைகள்

நீங்கள் வீட்டுக் கடனாகப் பெற்ற பணத்தை, உங்கள் வீட்டைப் புதுப்பிப்பதில் இருந்து பதிவு/பரிவர்த்தனைக் கட்டணங்களைக் கவனிப்பது வரை பல்வேறு விஷயங்களுக்குப் பயன்படுத்தலாம்.

நீங்கள் எடுக்கும் வங்கியைப் பொறுத்து, டாப் அப் பணத்தை தனிப்பட்ட மற்றும் வணிகச் செலவுகளுக்குப் பயன்படுத்தலாம்.

கட்டுமானம் அல்லது புதுப்பித்தல் நோக்கங்களுக்காக நீங்கள் டாப் அப் பணத்தை கண்டிப்பாகப் பயன்படுத்தினால், 1961 இன் வருமான வரிச் சட்டத்தின் பல்வேறு பிரிவுகளின் கீழ் வரிச் சலுகைகளைப் பெறலாம். டாப்-அப்பிற்காக நீங்கள் அதே கடன் வழங்குபவரைக் கையாள்வீர்கள் என்பதால், ஒப்பீட்டளவில் விரைவாகவும் எளிதாகவும் உங்கள் ஒப்புதல் கிடைக்கும்.

டாப்-அப் வீட்டுக் கடன் தகுதி

எந்தவொரு கடனாளியும் தங்களுடைய வீட்டுக் கடனில் இருப்பு பரிமாற்ற வசதியைப் பெற விரும்பும் ஒரு டாப்-அப் கடன் வசதியைப் பெறலாம். சம்பளம் பெறுபவர்கள் மற்றும் சுயதொழில் புரிபவர்கள் இருவரும் டாப்-அப் கடன் பெரும் தகுதிகளை பெற்றிருந்தால் கடனுக்கு விண்ணப்பிக்கலாம்.

வீட்டுக் கடன் பெற்றிருப்பவர்கள் 6 மாதங்களுக்கு தடங்கல் இல்லாமல் தவணை செலுத்தி இருக்க வேண்டும். (குறைந்தபட்சம் 1 தவணை தவறி இருந்தால் நெகிழ்வுத்தன்மை வழங்கப்படும்).

- 6 இடங்களில் கடன் வழங்கும் முகாம் நாளை நடக்கிறது.

- காலை 10 மணி முதல் மாலை 4 மணி வரை நடக்கிறது.

திருப்பூர் :

திருப்பூர் மாவட்டத்தில் 6 இடங்களில் கனரா வங்கி சார்பில் வீடு மற்றும் வாகனம் வாங்க கடன் உதவி வழங்கும் முகாம் நாளை (செவ்வாய்க்கிழமை) காலை 10 மணி முதல் மாலை 4 மணி வரை நடக்கிறது. இதன்படி கனரா வங்கி கிளைகளான திருப்பூர் கொங்குநகர் அப்பாச்சி நகர் மெயின் ரோட்டில் குறிஞ்சி டவர்சில் உள்ள எஸ்.எம்.இ. கிளையிலும், உடுமலை தளி ரோட்டில் உள்ள உடுமலை கிளையிலும், திருப்பூர் ரோட்டில் உள்ள பெருமாநல்லூர் கிளையிலும், வெள்ளகோவிலில் தாராபுரம் ரோட்டில் உள்ள கிளையிலும், தாராபுரத்ல் பிக்பஜார் தெரு கிளையிலும், பல்லடத்தில் திருச்சி ரோட்டில் உள்ள கிளையில் என 6 இடங்களில் கடன் வழங்கும் முகாம் நாளை நடக்கிறது.

வீட்டுக்கடனுக்கு 8.55 சதவீத வட்டியும், வாகனக்கடனுக்கு வட்டியாக 8.80 சதவீதமும் வசூலிக்கப்படும். குறைந்த பரிசீலனை கட்டணம் பெறப்படும். பொதுமக்கள் மற்றும் வாடிக்கையாளர்கள் இந்த அரிய வாய்ப்பை பயன்படுத்திக்கொள்ளும்படி கனரா வங்கி துணை பொது மேலாளர் வி.எஸ்.சந்தோஷ், மண்டல மேலாளர் எல்.சங்கரநாராயணன் ஆகியோர் தெரிவித்துள்ளனர்.

- புதிய விதிமுறைகளின் படி வாடிக்கையாளர்கள் மாறுபட்ட வட்டியில் இருந்து நிலையான வட்டி விகிதத்துக்கு மாறும் போது வட்டி விகிதத்தில் மாற்றம் ஏற்படும்.

- இ.எம்.ஐ உயர்த்துவது குறித்து முன்னமே வாடிக்கையாளர்களுக்கு தகவல் தெரிவிக்கவேண்டும் என்று ரிசர்வ் வங்கி அறிவுறுத்தி உள்ளது.

புதுடெல்லி:

சொந்த வீடு என்பது அனைவரது கனவாக உள்ளது. இந்த ஆசையை பூர்த்தி செய்யும் வகையில் அரசு மற்றும் தனியார் வங்கிகள் போட்டிபோட்டுக்கொண்டு வருமானத்தை பொறுத்து லட்சக்கணக்கில் வீடு மற்றும் தனிநபர், வர்த்தக கடன்களை வழங்கி வருகிறது.

கடனுக்கான விதிமுறைகள் தெரியாமலேயே பலர் கண்ணை மூடிக்கொண்டு வீட்டுக்கடன்களை வாங்கி வருகின்றனர். கடந்த ஆண்டு மே மாதத்தில் இருந்து கடன்களுக்கான வட்டி விகிதத்தை ரிசர்வ் வங்கி 5 முறை அதிகரித்தது. மொத்தம் 25 சதவீதம் உயர்த்தப்பட்டு உள்ளது. இதனால் வீட்டுக்கடன் மற்றும் தனிநபர் கடன் வாங்கியவர்கள் அவதிக்குள்ளாகி உள்ளனர்.

சுலப மாத தவணை (இ.எம்.ஐ.)அடிப்படையில் மாறுபடும் வட்டி விகித்ததை கொண்ட வீட்டு கடன்களை பொறுத்தவரை வட்டி உயர்த்தப்படும் போதெல்லாம் மாத தவணையும் அதிகரிப்பது வழக்கம். ஆனால் நிலையான வட்டிவிகிதம் என்பது மாறாமல் இருக்கும்.

பெரும்பாலான வட்டி விகிதம் உயரும் போது வங்கிகள் வாடிக்கையாளர்களுக்கு தகவல் எதுவும் தெரிவிக்காமல் மாத தவணையை உயர்த்தியும், கடன் கால அளவை நீட்டித்தும் வருகிறது.

இந்த நிலையில் ரிசர்வ் வங்கி புதிய விதிமுறையை அறிவித்து உள்ளது. தற்போது கடன்களுக்கான விதிமுறைகளை வாடிக்கையாளர்கள் முறையாக பின்பற்றாவிட்டால் அந்த கடன் தொகை மீது அபராத வட்டி விதித்து அதை வட்டியோடு சேர்த்து விடுகிறது.

இதனை தடுக்க புதிய திருத்தம் கொண்டு வரப்பட்டுள்ளது.

அடிக்கடி கடன் வட்டி அதிகரித்து வருவதால் கடன் வாங்கும் வாடிக்கையாளர்கள் நிலையான வட்டி விகித்துக்கு மாற வாய்ப்பு அளிக்க வேண்டும் என்றும், இ.எம்.ஐ உயர்த்துவது குறித்து முன்னமே வாடிக்கையாளர்களுக்கு தகவல் தெரிவிக்கவேண்டும் என்றும் ரிசர்வ் வங்கி அறிவுறுத்தி உள்ளது.

இந்த நிலையில் வங்கிகள் மற்றும் நிதி நிறுவனங்கள் சிலவகை கடன்களுக்கு மாத தவணை தொகையை (இ.எம்.ஐ.) உயர்த்த வேண்டும் என கோரிக்கை விடுத்துள்ளன.

மேலும் புதிய விதிமுறைகளின் படி வாடிக்கையாளர்கள் மாறுபட்ட வட்டியில் இருந்து நிலையான வட்டி விகிதத்துக்கு மாறும் போது வட்டி விகிதத்தில் மாற்றம் ஏற்படும். பொதுவாக மாறுபடும் வட்டி விகிதத்தை விட நிலையான வட்டி விகிதம் அரை சதவீதம் அதிகமாக இருக்கும். இதன் மூலம் நிலையான வட்டிக்கு மாறும் போது மாதாந்திர தவணை தொகை (இ.எம்.ஐ.) அதிகரிக்க வாய்ப்பு உள்ளது.

- நடுத்தர மக்களுக்கு நிதிச்சுமையை குறைக்க உதவும்.

- ரூ.2.5 லட்சம் வரை நிதியுதவி வழங்கப்படும்

புதுடெல்லி:

நகரங்கள் மற்றும் கிராமங்களில் உள்ள தகுதியான பயனாளிகளுக்கு வீடுகள் வழங்குவதற்காக கடந்த 2015-ம் ஆண்டு பிரதான் மந்திரி ஆவாஸ் யோஜனா (பி.எம்.ஏ.ஓய்.) என்ற திட்டத்தை மத்திய அரசு கொண்டு வந்தது.

அதன்படி ஒருவரின் வருமான உச்ச வரம்பைப் பொறுத்து, அவர்களுக்கு வீட்டுக் கடனுக்கான வட்டியில் மானியம் வழங்கப்படும். அதற்கான உச்ச வரம்பு ஆண்டுக்கு ரூ.18 லட்சமாக இருந்தது. அவர்கள் பி.எம்.ஏ.ஒய். திட்டத்தின் கீழ் வட்டி மானிய பலன்களைப் பெற முடியாது.

இந்நிலையில், பி.எம்.ஏ. ஓய். 2.0 திட்டத்தில் ஆண்டுக்கு ரூ.9 லட்சம் வரை சம்பாதிக்கும் நகர்ப்புற குடும்பங்கள் இத்திட்டத்தின் கீழ் கடனுக்கான வட்டி மானியத்தை பெறலாம் என்று அறிவிக்கப்பட்டு உள்ளது. எனினும், இந்த சலுகை 120 சதுர மீட்டருக்குள் கட்டப்படும் வீடுகளுக்கு மட்டுமே பொருந்தும்.

இதற்கான ஒப்புதலை மத்திய அரசு சமீபத்தில் வழங்கி உள்ளது. இத்திட்டம் ஏழைகள், குறைந்த வருவாய் உள்ளவர்கள், நடுத்தர மக்களுக்கு நிதிச்சுமையை குறைக்க உதவும் என்று அதிகாரிகள் கூறியுள்ளனர்.

இதற்கு முன்னர் வட்டி மானிய திட்டம் 200 சதுர மீட்டர் கொண்ட சொத்து மற்றும் ரூ.18 லட்சம் வருவாய் உச்ச வரம்பாக இருந்தது. அதேபோல் அதிகபட்ச வட்டி மானியம் முன்பு சராசரியாக ரூ.2.3 லட்சமாக இருந்தது, தற்போது ரூ.1.8 லட்சமாக வரையறுக்கப்பட்டுள்ளது.

மேலும், பெருநகரங்கள் மற்றும் நகரங்களில் புலம்பெயர்ந்த தொழி லாளர்கள், மாணவர்கள், வேலைக்கு செல்லும் பெண்கள் குறைந்த வாடகையில் தங்குவதற்கு வீடுகள் (ஏ.ஆர்.எச்.) கட்டுவதற்கான ஊக்கத்தொகை வழங்கும் திட்டத்தையும் மத்திய அரசு கொண்டு வந்துள்ளது.

அதன்படி30 சதுர மீட்டருக்குள் கட்டப்படும்ஒரு படுக்கை அறை வீட்டுக்கு ரூ.1.5 லட்சம் வரை மத்திய, மாநில அரசுகளிடம் இருந்து ஊக்கத்தொகை கிடைக்கும்.

இதுதொடர்பான முழு விவரங்களுடன் அரசு இணையதளம் தொடங்கப்படும் என்று மத்திய அரசு அதிகாரிகள் தெரிவித்துள்ளனர். வாடகையை உள்ளூர் அரசு அதிகாரிகள் நிர்ணயம் செய்வார்கள். இதன்மூலம் மாத தவணையும், வட்டியும் கணிசமாகக் குறையும்.

தவிர ஆண்டுக்கு ரூ.3 லட்சத்துக்குள் வருவாய் உள்ள பொருளாதாரத்தில் நலிந்த பிரிவினர் (இ.டபிள்யூ.எஸ்), வீடு கட்டிக் கொள்ள ரூ.2.5 லட்சம் வரை நிதியுதவி வழங்கப்படும் என்று மத்திய அரசு அதிகாரிகள் தெரிவித்து உள்ளனர்.

- கடன் விண்ணப்பத்தினை இணைய வழியே சமர்ப்பித்திடவும் முடியும்.

- அதிகபட்சமாக வீட்டுக் கடனுக்கு ரூ.75 லட்சம் வழங்கப்படுகிறது.

சென்னை:

தமிழக கூட்டுறவுத் துறை பயிர் கடன், நகைக்கடன் உள்ளிட்ட பல்வேறு வகையான கடன்களை குறைந்த வட்டியில் மக்களுக்கு வழங்கி வருகிறது.

இந்த ஆண்டு ரூ.1 லட்சம் கோடி அளவிற்கு கடன் வழங்குவதற்கு கூட்டுறவுத்துறை திட்டமிட்டுள்ளது.

இந்த நிலையில், கூட்டுறவு சங்கங்களை டிஜிட்டல் மயமாக்க முதலமைச்சர் உத்தரவிட்டுள்ளார். இதன் மூலம் கூட்டுறவுத்துறை வழங்கும் அனைத்து சேவைகளையும் மக்கள் எளிதாக பெற இயலும்.

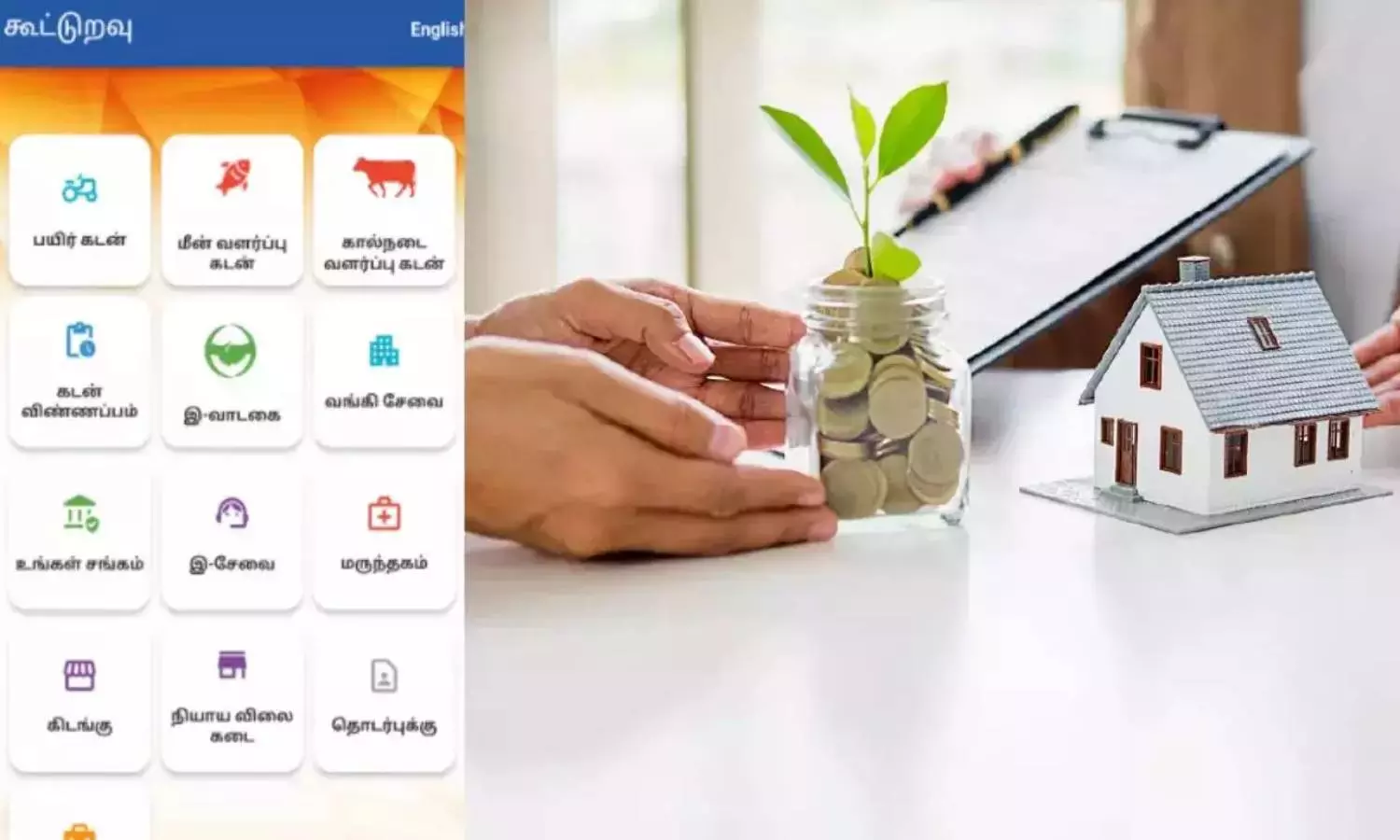

அதன்படி, கூட்டுறவுச் சங்கங்கள் மற்றும் வங்கிகளில் இணையவழியில் கடன் பெற விண்ணப்பிக்கும் வசதியுடன் கூடிய 'கூட்டுறவு' என்ற செயலியை கூட்டுறவுத்துறை அறிமுகப்படுத்தியது.

இந்த 'கூட்டுறவு' செயலி மூலம் கூட்டுறவு வங்கிகள் மற்றும் சங்கங்கள் மூலம் வழங்கப்படும் கடன்கள் குறித்த தகவல்களை தெரிந்து கொள்வதுடன் கடன் விண்ணப்பத்தினை இணைய வழியே சமர்ப்பித்திடவும் முடியும்.

இந்த செயலியில் பயிர் கடன், மீன் வளர்ப்பு கடன், கால்நடை வளர்ப்பு கடன், கடன் விண்ணப்பம், இ-வாடகை, வங்கி சேவை, உங்கள் சங்கம், இ-சேவை, மருந்தகம், கிடங்கு, நியாயவிலைக் கடை, தொடர்புக்கு, அலுவலகம் என்ற தலைப்புகளில் மக்களுக்கான சேவைகள் அனைத்தும் ஒருங்கிணைத்து வழங்கப்படுகிறது.

பொதுமக்கள் மற்றும் சங்க உறுப்பினர்களால் 'கூட்டுறவு' செயலி மூலம் சமர்ப்பிக்கப்படும் விண்ணப்பமானது தொடர்புடைய கூட்டுறவு சங்கங்கள் மற்றும் வங்கிகளுக்கு இணைய வழியில் சென்றடைகிறது.

இவ்வாறு பெறப்பட்ட விண்ணப்பப்படிவங்களை சம்பந்தப்பட்ட அதிகாரிகள் ஆய்வு செய்து கடன் வழங்குவதற்கான நடவடிக்கைகள் மேற்கொள்வார்கள்.

அந்த வகையில், இந்த 'கூட்டுறவு' செயலி மூலம் அதிகபட்சமாக ரூ.75 லட்சம் வரை வீட்டுக் கடன் பெற்றுக் கொள்ளலாம். இதற்கான வட்டி வீதம் 8.5 சதவீதமாக இருப்பதுடன் இந்த கடனை அடைப்பதற்கு அதிகபட்சம் 20 ஆண்டுகள் எடுத்துக் கொள்ளலாம் என்பது குறிப்பிடத்தக்கது.

என்னென்ன கடன், எப்படி விண்ணப்பிப்பது?

கூட்டுறவு வங்கி மூலம் வீட்டுக் கடன் உள்ளிட்ட கடன்களை பெறுவதற்கு கூகுள் பிளே ஸ்டோரில் 'கூட்டுறவு' செயலியை பதிவிறக்கம் செய்து கொள்ள வேண்டும். செயலியை திறந்து, வங்கி சேவை பிரிவை தேர்வு செய்ய வேண்டும். அதைத் தொடர்ந்து கடன் தகவல் பொத்தானை அழுத்த வேண்டும்.

அதில், பயிர் கடன், மீன் வளர்ப்பு கடன், கால்நடை வளர்ப்பு கடன், அடமானக் கடன், குறுகிய கால கடன், நகைக் கடன், தனிநபர் கடன், ஓய்வூதியர் கடன், வீட்டுக் கடன், மகளிர் தொழில் முனைவோர் கடன், எம்.எஸ்.எம்.இ. கடன், வேலைசெய்யும் பெண்களுக்கான கடன், மாற்றுத்திறனாளிகள் கடன், சில்லரை வணிகக் கடன், சுயஉதவிக்குழு கடன், தாட்கோ கடன், மனை வாங்கும் கடன், கல்விக் கடன், வாகனக் கடன், மூத்த குடிமக்களுக்கான அடமானக் கடன் உள்ளிட்ட பல்வேறு கடன்களின் விவரம் பட்டியலிடப்பட்டிருக்கும்.

இந்த பட்டியலில் கடன்களுக்கான உச்சவரம்பு, கடன் கால அளவு, வட்டி வீதம், கடனுக்கான தகுதி உள்ளிட்ட விவரங்கள் கொடுக்கப்பட்டு இருக்கும்.

அதில், அதிகபட்சமாக வீட்டுக் கடனுக்கு ரூ.75 லட்சம் வழங்கப்படுகிறது. வீட்டுக் கடன் பெற விரும்புவோர் அதனை தேர்வு செய்ய வேண்டும். வீட்டுக்கடன் தேர்வு செய்யப்பட்ட உடன், கூட்டுறவு சங்கம் தொடர்பான விவரங்கள் (அதாவது மாவட்டம், வட்டம், சங்கம்), வங்கி விவரங்கள், தனிநபர் விவரங்கள், முகவரி, முந்தைய கடன் விவரங்கள் போன்றவற்றை பதிவு செய்து வீட்டுக் கடனுக்கு விண்ணப்பிக்கலாம்.

- வீடு கட்டுவதற்கு கடன் வாங்கி மாதத் தவணை கட்டாத நபருக்கு வங்கி ஊழியர்கள் கொலை மிரட்டல் விடுத்துள்ளனர்.

- பணம் கட்ட வேண்டும் என கேட்டபோது வாக்குவாதம் ஏற்பட்டு கொலை மிரட்டல் கொடுத்ததாக கூறப்படுகிறது.

கடலூர்:

கடலூர் மஞ்சக்குப்பம் சேர்ந்தவர் கருணாமூர்த்தி (வயது 47).இவர் தனியார் வங்கியில் 2 லட்சத்து 10 ஆயிரம் வீடு கட்டுவதற்கு கடன் வாங்கி உள்ளார். இந்த நிலையில் கடந்த ஒரு மாதமாக லோன் வாங்கியதற்கு மாத தவணை கட்டவில்லை. இதன் காரணமாக வங்கி ஊழியர்கள் கருணாமூர்த்தி வீட்டிற்கு நேரில் சென்று பணம் கட்ட வேண்டும் என கேட்டபோது வாக்குவாதம் ஏற்பட்டு கொலை மிரட்டல் கொடுத்ததாக கூறப்படுகிறது. இது குறித்து கடலூர் புதுநகர் காவல் நிலையத்தில் கருணா மூர்த்தி கொடுத்த புகாரின் பேரில் வங்கி ஊழியர்கள் 2 பேர் மீது வழக்கு பதிவு செய்து விசாரணை நடத்தி வருகின்றனர்.

தவணைக்கான கால அவகாசம்

வங்கி அல்லது நிதி நிறுவனங்களில் வீட்டு கடன் பெறும் சமயங்களில் அதற்கான மாதாந்திர தவணையை, வருட வருமானத்தை அடிப்படையாக கொண்டு தீர்மானிக்க வேண்டும். கடனை திருப்பி செலுத்துவதற்கான கால அவகாசம் நீண்டதாக தேர்ந்தெடுத்தால், கட்ட வேண்டிய மாத தவணை குறைவாக இருக்கும்.

அதனால், மாத செலவுகளில் பட்ஜெட் பெரிதாக பாதிக்காது. அதே சமயம் எதிர்காலத்தில் கிடைக்கலாம் என்று எதிர்நோக்கும் வருமான உயர்வை கணக்கில் கொண்டு அதிக இ.எம்.ஐ கட்ட இயலும் என்ற நிலையில் தவணை காலத்தை குறைத்து நிர்ணயம் செய்தால், வட்டிக்கான தொகை கணிசமாக குறையும் என்பது கவனிக்கத்தக்கது.

தவறாத மாதாந்திர தவணை

கடனுக்கான மாத தவணைகளை இடையிடையே கட்டாமல் தவற விடும் காரணத்தால் வங்கிகள் உள்ளிட்ட நிதி நிறுவனங்கள் வாடிக்கையாளர் மீது கொண்ட நம்பகத்தன்மை பாதிக்கப்படுகிறது. அது கிரெடிட் புள்ளிகளை பாதிப்பதால் எதிர்காலத்தில் மற்ற வகை கடன்களை பெற முயற்சிக்கும்போது தடைதாமதங்கள் ஏற்படலாம். அதனால், கடன் தவணைகள் சரியாக திரும்ப செலுத்துவதில் கவனமாக இருக்க வேண்டும்.

‘பேலன்ஸ் டிரான்ஸ்பர்’

மாத தவணைகளை முறையாக செலுத்துவதில் சிக்கல்கள் இருக்கும் நிலையில் மொத்த வீட்டு கடன் தொகையை, குறைவான வட்டி விகிதம் கொண்ட மற்றொரு வங்கி அல்லது கடன் வழங்கும் நிதி நிறுவனத்துக்கு ‘பேலன்ஸ் டிரான்ஸ்பர்’ என்ற முறையில் மாற்றம் செய்து கொள்ளலாம். வங்கிகள் மற்றும் வீட்டு வசதி நிறுவனங்கள் பல்வேறு கால இடைவெளிகளில் வட்டி விகிதத்தை மாற்றலாம் என்பதால், வாடிக்கையாளர்கள் வட்டி விகிதம் குறித்தும் எச்சரிக்கையாக இருக்க வேண்டும்.

இன்னொரு வங்கி அல்லது நிறுவனத்துக்கு கடனை மாற்றுவது கூடுதல் செலவு மற்றும் நடைமுறை சிக்கல்களை ஏற்படுத்த வாய்ப்பு உள்ளது என்பதால் தற்போதைய வங்கியிலேயே வட்டி விகிதத்தை குறைக்கும்படி கோரிக்கை அளிப்பதும் நல்ல அணுகுமுறை.

முன்கூட்டியே செலுத்தும் முறை

பல்வேறு சமயங்களில் கைகளில் கூடுதலான பணம் இருக்கும்போது, கடன் தொகையில் குறிப்பிட்ட அளவை முன்கூட்டியே செலுத்தி விட்டால், வீட்டு கடன் மாதாந்திர தவணை குறைவதுடன், நிதிச்சுமையின் அளவும் கட்டுப்பாட்டுக்குள் இருக்கும்.

‘பிரி பேமெண்ட்’ முறை

கடனுக்கான வட்டி தொகை மற்றும் மாத தவணையின் கால அவகாசத்தை குறைக்கும் விதமாக, குறிப்பிட்ட அளவு தொகையை மொத்தமாக ‘பிரி பேமென்ட்’ என்ற முறையில் திருப்பி செலுத்தலாம். பொதுவாக, மாறுபடும் வட்டி முறையில் பெற்ற கடன்களுக்கு பகுதி கடனை முன்கூட்டியே திரும்ப செலுத்த, வங்கிகள் உள்ளிட்ட வீட்டு வசதி கடன் நிறுவனங்கள் எந்தவித கட்டணத்தையும் விதிப்பதில்லை. ‘பிரி பேமென்ட்’ தொகை சில ஆயிரங்களில் கூட இருக்கலாம்.

மேலும், முதலீடு செய்துள்ள பங்குகள் மற்றும் பண்டுகள், பத்திரங்கள், சொத்து விற்பனை, போனஸ், வைப்பு நிதி திட்டம், வரி சேமிப்பு முதலீடுகள் முதிர்வு ஆகியவற்றில் கிடைக்கும் தொகை மூலம் வீட்டு கடனை முழுமையாக அல்லது பகுதியாக செலுத்துவதும் பாதுகாப்பானது.

நிதி மேலாண்மை

வடிக்கையாளரின் பி.எப், பி.பி.எப், தபால் நிலைய வைப்பு நிதி போன்ற சேமிப்புகள் உள்ளிட்ட முதலீடு ஆகியவற்றை பட்டியலிட்டு அவற்றில் குறைவான வருமானம் கொண்டவற்றை நீக்குவதன் மூலம் நிதி நிலையை மேம்படுத்தலாம். அதன் மூலம் கிடைத்த முதலீடு அல்லது சேமிப்புகளின் மூலம் வீட்டு கடனுக்கான மாதாந்திர தவணையை செலுத்துவதும் சிறப்பான நிதி நடவடிக்கையாக அமையும்.

நான்கு அமைப்புகள்

மத்திய ரிசர்வ் வங்கி வழிகாட்டுதலின் அடிப்படையில் நான்கு விதமான வங்கி கடன் தகவல் அமைப்புகள் (Credit Rating Bureaus) செயல்பட்டு வருகின்றன. அவை, சிபில், ஈக்விபேக்ஸ், ஹை-மார்க் மற்றும் எக்ஸ்பீரியன் ஆகியவை ஆகும். இந்த அமைப்புகள் வாடிக்கையாளரது வங்கி கணக்குகளை அனைத்து அடிப்படையிலும் ஆராய்ந்து, சரியான நேரத்தில் தவணைகள் செலுத்தப்பட்டது உள்ளிட்ட பல்வேறு என்ற விபரங்களை கவனித்து அதற்கேற்ப ‘கிரெடிட் ஸ்கோர்’ மதிப்பீட்டை அளிக்கின்றன.

கடன் பெற்றவர் பற்றி தகவல்

கடந்த வருடங்களில் தனியார் நிதி நிறுவனங்கள் உள்ளிட்ட பல்வேறு சிறு நிதி நிறுவனங்கள் தங்களிடம் கடன் பெற்றவர்களது தகவல்களை மேற்கண்ட வங்கி கடன் தகவல் அமைப்புகளுக்கு அனுப்பியுள்ளன என்பது கவனிக்கத்தக்கது.

‘ஸ்கோர்’ மதிப்பிடும் விதம்

பெற்ற கடனை திருப்பி செலுத்தும் முறையை பொறுத்து ‘கிரெடிட் ஸ்கோர்’ குறைந்தபட்சம் 300 என்ற அளவாகவும், அதிகபட்சம் 900 என்ற அளவாகவும் கணக்கிடப்படுகிறது. அதன் அடிப்படையில் 500-க்கும் மேற்பட்டு கூடுதலான ‘ஸ்கோர்’ பெற்ற வாடிக்கையாளர்களுக்கு புதிய வங்கி கடன் பெறுவதற்கான வாய்ப்பு அதிகரிக்கும்.

எச்சரிக்கை அவசியம்

பொதுவாக, வங்கி வாடிக்கையாளர்களில் பலரும் முன்னர் ஒரு சமயத்தில் பெற்ற வங்கி கடனுக்கான நடவடிக்கைகளில் சரிவர செயல்படாமல் விட்ட காரணத்தால், பின்னர் கடன் பெறும் காலத்தில் அது பாதிப்பை அளிக்கக்கூடியதாக மாறும் என்பது பற்றி தெரியாமல் உள்ளதாக நிதியியல் ஆலோசகர்கள் குறிப்பிட்டுள்ளது கவனிக்கத்தக்கது.

வீட்டு வாடகைப்படி

வீட்டு வாடகை அலவன்ஸ் (எச்.ஆர்.ஏ) பெற விரும்புபவர்கள் குடியிருக்கும் வீட்டுக்கான வாடகை ஒப்பந்தத்தை மேற்கொண்டிருக்கவேண்டும். வங்கி கடன் பெற்று கட்டிய வீட்டிலேயே குடியிருப்பவர்களுக்கு எச்.ஆர்.ஏ மூலம் சலுகைகள் பெற இயலாது. ஆனால், அவர்கள் கடனுக்கான அசல் மற்றும் வட்டி ஆகியவற்றை திரும்ப செலுத்துவதன் மூலம் வரிச்சலுகைகள் பெறலாம்.

வேறு ஊரில் குடியிருப்பவர்கள்

வங்கி கடன் பெற்று சொந்த ஊரில் வீடு வாங்கியவர்கள் அல்லது கட்டியவர்கள், வேறொரு ஊரில் வாடகை வீட்டில் குடியிருக்கும் பட்சத்தில் சலுகைகள் உண்டு. அவருக்கு வீட்டுக்கடனுக்கான அசல் மற்றும் வட்டிக்கான வரிச்சலுகையுடன், வீட்டு வாடகைக்கான வரிச்சலுகையும் கிடைக்கும்.

குடியிருக்கும் ஊரில் வாடகை வீடு

குடியிருக்கும் ஊரில் வீடு கட்டுவதற்கு அல்லது வாங்குவதற்கு வங்கி கடன் பெற்று வாடகை வீட்டில் குடியிருக்கும் பட்சத்தில், எச்.ஆர்.ஏ மற்றும் வீட்டுக்கடனுக்கான அசல் மற்றும் வட்டி ஆகியவற்றில் வரிச்சலுகை பெறலாம்.

ஐந்து ஆண்டுகள் வரையறை

வங்கி கடன் பெற்று கட்டப்படும் வீட்டின் கட்டுமான பணிகள் முடிவடையாத நிலையில் பணிகள் முடியும் வரையில் கடனுக்கான அசலுக்கு வரிச்சலுகை பெற இயலும்.

வீட்டின் கட்டுமானம் முடிவடைந்து, பல்வேறு காரணங்களால் அதில் குடியேற முடியாத சூழ்நிலையில் குடியிருக்கும் வாடகை வீட்டுக்கு மேற்கண்ட இரண்டு வகை வரிச்சலுகைகளும் கிடைக்கும். குறிப்பாக, கடன் பெற்ற ஐந்து ஆண்டுகளுக்குள் கட்டி முடிக்கப்பட்டிருக்கும் வீட்டுக்கே வட்டிக்கான வரிச் சலுகை கிடைக்கும்.

முதல் வீட்டுக்கு சலுகை

2016-17 ஆண்டில் வீட்டு கடன் வழங்கப்பட்ட சமயத்தில் கடன் பெற்றவருக்கு சொந்தமாக வேறு வீடு இல்லாத நிலையில், கடன் தொகையாக ரூ.35 லட்சம் என்ற அளவுக்குள் பெற்று, கட்டிய வீட்டின் சந்தை மதிப்பு ரூ.50 லட்சத்துக்கு உட்பட்டு இருக்கும் நிலையில் அந்த கடனுக்கு பிரிவு 80 EE-J¡-ð® ரூ.50,000 வரிச்சலுகை அளிக்கப்படுகிறது.

இரண்டாவது வீட்டுக்கான கடன் பெற்றவர்களுக்கு வரிச்சலுகையில் கட்டுப்பாடு விதிக்கப்பட்டுள்ளதன் அடிப்படையில் ஆண்டுக்கு ரூ.2 லட்சம் மட்டும் சலுகை பெற முடியும்.

1. குறிப்பிட்ட தனி நபர் அல்லது ரியல் எஸ்டேட் நிறுவனங்களின் நம்பகத்தன்மையை கருத்தில் கொண்டாலும், சொத்து வாங்கும்போது அதற்கான மூலப்பத்திரங்கள் அவசியமானது. ஆனால், அதற்கு பதிலாக பத்திரப் பதிவு அலுவலகத்திலிருந்து பெறப்பட்ட நகல் பத்திரம் அளிக்கப்படுவதன் பின்னணியில். குறிப்பிட்ட நிலம் அல்லது வீட்டை வங்கியில் அடமானமாக வைத்து கடன் வாங்கி, அதற்கு ஈடாக மூலப்பத்திரம் தரப்பட்டிருக்கும் வாய்ப்புகள் உள்ளன. அதாவது, கடன் பெற்று சில வருடங்கள் கழித்து மூலப்பத்திரம் தொலைந்துவிட்டது என்பதன் அடிப்படையில் பத்திரப்பதிவு அலுவலகத்திலிருந்து வாங்கப்பட்ட நகல் பத்திரத்தைக் காட்டியும் சொத்து விற்கப்படுவதாக அறியப்பட்டுள்ளது.

2. ‘டபுள் டாக்குமெண்டு’ உள்ளிட்ட போலி ஆவணங்கள் மூலம் ஏமாற்ற முயற்சிப்பவர்களும் உள்ளதாக சொல்லப்படுகிறது. மேலும், ஆவணங்களில் இருக்கும் ஒரு சில குளறுபடிகள் காரணமாகவும் வில்லங்கம் ஏற்படும் வாய்ப்புகள் உள்ளன. அதாவது, மூலப்பத்திரத்தில் சர்வே எண் ஆங்கிலத்திலும், பத்திரத்தில் தமிழிலும் குறிப்பிடப்பட்டிருக்கலாம். அதாவது, சர்வே எண் 4-எ என்று தமிழிலும், 4-கி என்று ஆங்கிலத்திலும் இருப்பது சிக்கல்களை உண்டாக்கும்.

3. குறிப்பிட்ட இடம் அல்லது மனையை சுற்றிலும் நான்கு எல்லைகளில் உள்ள சர்வே எண்கள் வேறொன்றாகவும், மனையின் சர்வே எண் வேறொன்றாகவும் குறிப்பிட்டு விற்பனை செய்யப்பட்ட சம்பவங்களும் உள்ளன.

4. அனைத்து ஆவணங்களும் சரியாக இருக்கிறது மேலும், மறு விற்பனை என்ற முறையில் ரீசேல் செய்யப்பட்டு கைமாறும் இடமாக இருப்பதால், தாராளமாக வாங்கலாம் என்று நம்பிக்கைக்குரிய விதத்தில் சொத்து பற்றிய சட்ட அடிப்படை அறியாமல் பலரும் ஆலோசனை கூறியதன் அடிப்படையில் மனை அல்லது வீடு வாங்கி சிக்கலுக்கு உள்ளானதாக பலரும் தெரிவித்துள்ளனர்.

5. புதிய மனைப்பிரிவு அல்லது மறு விற்பனையில் வரும் இடம் அல்லது மனையை வாங்க முடிவு செய்யும் பட்சத்தில் முதலில் சம்பந்தப்பட்ட நபர் அல்லது நிறுவனத்தின் தன்மை, இதற்கு முன்பு அவர்கள் மேற்கொண்ட வீட்டுமனை திட்டங்கள், பயன் பெற்றவர்கள், மற்ற நிறுவனத்திற்கும் அவர்களுக்கும் உள்ள விலையின் வித்தியாசம் போன்ற விஷயங்களை உன்னிப்பாக கவனிக்கவேண்டும். மேலும், ஆவணங்களின் நம்பகத்தன்மை பற்றி வழக்கறிஞர் வழிகாட்டல், சம்பந்தப்பட்டவர்களை சந்திப்பது போன்றவற்றை கச்சிதமாக செய்யவேண்டும்.

6. நிலத்தை மனையாக பிரித்து விற்பது உரிமையாளரா அல்லது நில உரிமையாளரிடமிருந்து அதிகாரம் பெற்றவரா என்பதை கவனிப்பதோடு, பவர் பத்திர உரிமை மூலம் மனை விற்பனை என்றால் அது பதிவு செய்யப்பட்டு நடைமுறையில் இருக்க வேண்டும். மேலும், சம்பந்தப்பட்ட இடம் அல்லது மனைக்கு, முன்னதாக வேறு நபர்களுக்கு அதிகாரம் அளிகப்பட்டிருந்தால் அவை முறையாக ரத்து செய்யப்பட்டிருக்க வேண்டும். அத்துடன், பவர் தந்தவர் மற்றும் பவர் வாங்கியவர் ஆகியோர் தற்போது உயிருடன் இல்லையென்றால் பவருக்கான அதிகாரம் செல்லாது. பவர் வாங்கியவர் சார்பாக வேறொருவர் விற்பனை செய்ய முயலும்போது அதற்குரிய ஆவணங்கள், பதிவு செய்யப்பட்ட விவரங்கள் ஆகியவற்றை பத்திரப்பதிவு அலுவலகம் மூலம் தெரிந்துகொள்ளலாம்.

7. பவர் பத்திரத்தைப் பதிவு செய்ய வேண்டும் என்ற சட்டம் 2009-ல் நடைமுறைக்கு வந்தது. அதற்கு முன்பு கொடுக்கப்பட்ட அதிகாரப் பத்திர விவரங்களை வில்லங்கச் சான்றிதழ் மூலமாகத் தெரிந்துகொள்ள முடியாது. மேலும், பதிவு செய்யப்படாத அடமானப் பத்திரமாக சொத்து கைமாற்றப்பட்டிருந்தாலும் வில்லங்கச் சான்றிதழில் அது வராது.

8. வீடு அல்லது மனை சம்பந்தப்பட்ட சொத்து பரிமாற்றங்களுக்கு வில்லங்கச் சான்றிதழ் அதிகபட்சம் முப்பது வருடங்களுக்கு மட்டும் அளிக்கப்பட்டு விற்க முயற்சிக்கப்படும் நிலையில், மூலப்பத்திரம் பதிந்த ஆண்டிலிருந்து சம்பந்தப்பட்ட சொத்து குறித்த விவரங்களை அறிந்து கொள்ளவேண்டும். மேலும், மூலப்பத்திரம் பதிவு செய்யப்பட்ட அலுவலகம், நிர்வாக காரணங்களுக்காக இரண்டாக பிரிக்கப்பட்டிருக்கும் பட்சத்தில் இரண்டு இடங்களிலும் சம்பந்தப்பட்ட இடம் குறித்த வில்லங்கச் சான்றிதழுக்கு விண்ணப்பம் செய்து தெரிந்துகொள்வது முக்கியம்.

9. பொதுவாக, கைகள் மூலம் எழுதப்பட்டு பதிந்த ஆவணங்களை கணினி வழியாக மாற்றம் செய்யும்போது அவற்றில் ஏதேனும் விவரங்கள் பிழையாக இருப்பது அல்லது விடுபட்டிருப்பது போன்ற விஷயங்களையும் கவனித்துக்கொள்ளவேண்டும்.