என் மலர்

நீங்கள் தேடியது "வீட்டுக்கடன்"

- மனைவி வேலைக்குச் சென்று வருவாய் ஈட்ட வேண்டும்.

- ஆண்டு அதிகமாக இருந்தால் மாதத் தவணை குறைவாக இருக்கும்.

வீடு கட்ட வேண்டும் என்று ஒரு குடும்பத்தில் முடிவு செய்தால் முதலில் என்ன செய்வார்கள்? வங்கிக்கடன் எவ்வளவு கிடைக்கும் என்றுதான் கணக்கு போடுவார்கள். எதிர்பார்க்கும் கடன் கிடைக்கவில்லை என்றால் எஞ்சிய தொகைக்கு என்ன செய்யலாம் என்று மனதை குழப்பிக்கொள்வார்கள். ஆனால், வீட்டில் கணவன், மனைவி என இரண்டு பேருமே வேலைக்குப் போனால் இப்படியெல்லாம் குழப்பிக்கொள்ள தேவையில்லை.

இருவரின் சம்பளத்தையும் கணக்கில் காட்டி அதிகமான தொகையை வீட்டுக்கடனாக வாங்கிவிடலாம். வீட்டுக்கடன் கேட்டு வங்கிகளை அணுகும்போது முதலில் கடன் கேட்பவரின் வருவாயைத்தான் வங்கிகள் பரிசீலிக்கும். ஈட்டும் வருவாய், வயது எனச் சில விஷயங்களை கருத்தில்கொண்டுதான் வீட்டுக் கடனை நிர்ணயிப்பார்கள். கணவன் மட்டுமே ஈட்டும் வருவாயைக் கொண்டு வழங்கப்படும் வீட்டுக்கடன் போதுமானதாக இல்லை என்று கருதினால், மனைவியை இணைத்துக்கொண்டும் கூடுதல் வீட்டுக்கடன் கேட்கலாம்.

ஆனால், அதற்கு மனைவி வேலைக்குச் சென்று வருவாய் ஈட்ட வேண்டும். ஒரு வேளை மகன் வேலைக்குச் சென்றால் தந்தை-மகன் வருவாயைக் காட்டி கூடுதல் வீட்டுக்கடன் கேட்கலாம். வங்கிகளில் கேட்ட கடனைக் கொடுக்காமல் இருப்பதற்கு காரணங்கள் இல்லாமல் இல்லை. கடன் வாங்குபவருக்கு அதைத் திருப்பி செலுத்தும் அளவுக்கு பொருளாதார வசதி இருக்க வேண்டும் அல்லவா? கூடுதலாகக் கொடுத்துவிட்டு பிறகு கட்ட முடியாமல் போனால் தேவையற்ற பிரச்சினைகள் ஏற்படும். இதைத் தவிர்க்கவே வங்கிகள், அவ்வாறு செயல்படுகின்றன.

அதே சமயம் கடனைத் திருப்பிச் செலுத்தும் அளவுக்குக் குடும்பத்தில் வருவாய் இருக்கிறது என ஆதாரம் காட்டினால் கூடுதலாகக் கேட்கப்படும் கடன் கிடைத்துவிடும். கணவன்-மனைவி அல்லது தந்தை-மகன் எனக் கூட்டாகச் சேர்ந்து கடன் வாங்கினால் விரைவாகத் தவணையைச் செலுத்த வேண்டும் என்றில்லை. கூட்டு வீட்டுக் கடனை தவணையாகச் செலுத்த 5 முதல் 25 ஆண்டுகள் வரை கால அவகாசம் கொடுப்பதற்கான வசதிகள் இருக்கின்றன.

வயது, பொருளாதார நிலைமை, வேலையிலிருந்து ஓய்வு பெறும் வருடம் என இதையும் கணக்கில் கொண்டு தவணையைச் செலுத்த கால அவகாசம் வழங்குவார்கள். 25 வயதில் கடன் வாங்கினால் அதிகபட்சமாக 30 ஆண்டுகள் வரை கூட கால அவகாசம் கிடைக்கும். ஆனால், 50 வயதில் கடன் வாங்கினால், அதை வேலையிலிருந்து ஓய்வு பெறுவதற்குள் திருப்பிச் செலுத்த வேண்டும். எனவே இந்தச் சூழ்நிலையில் செலுத்தும் மாதத் தவணை தொகை அதிகமாகிவிடும்.

ஆண்டு அதிகமாக இருந்தால் மாதத் தவணை குறைவாக இருக்கும். ஆண்டுகள் அதிகமாக இருக்கிறது என்பதற்காக சாவகாசமாகத் தவணையைச் செலுத்த நினைக்கக் கூடாது. தவணைத் தொகை குறைவாக இருந்தாலும் வட்டி விகிதம் அதிகமாக இருக்கும். இதில் மொத்தமாகச் செலுத்தும் தவணைத் தொகையைச் சேர்த்துப் பார்த்தால் அதிகத் தொகை கட்ட வேண்டிய நிலை வந்துவிடும். அதனால் தேவையில்லாமல் நீண்ட காலத் தவணையைத் தேர்வு செய்யாமல், பொருளாதார நிலைமைக்கு ஏற்ப முடிவு எடுப்பது நல்லது.

- யாரும் மொத்த பணத்தையும் கையில் வைத்துக்கொண்டு வீடு வாங்க முடியாது.

- பெரும்பாலானவர்கள் கடன் வாங்கித்தான் வீடு வாங்குகிறார்கள்.

நடுத்தர மக்களின் வாழ்நாள் சாதனையே சொந்த வீடு வாங்குவதுதான். ஆனால் அது ஒன்றும் அவ்வளவு எளிமையான காரியம் கிடையாது. மேலும், யாரும் மொத்த பணத்தையும் கையில் வைத்துக்கொண்டு வீடு வாங்க முடியாது. பெரும்பாலானவர்கள் கடன் வாங்கித்தான் வீடு வாங்குகிறார்கள். ஆனாலும், அந்த கடன் வாங்குவதற்கும் நம்மிடம் ஒரு அடிப்படைத் தொகை இருக்க வேண்டும். உதாரணத்துக்கு வீட்டின் மதிப்பில் சுமார் 20 சதவீதத்தொகை நம்மிடம் இருக்க வேண்டும். இதை டவுன்பேமென்ட் என்று சொல்லுவார்கள்.

உதாரணத்துக்கு 50 லட்ச ரூபாய்க்கு வீடு வாங்குகிறீர்கள் என்றால், சுமார் 10 லட்ச ரூபாயாவது நீங்கள் செலுத்தும் முன்பணமாக இருக்க வேண்டும். அப்படி இருந்தால்தான் வங்கிகள் கடன் தரும். வீடு வாங்கும்போதே இத்தனை வருடத்துக்குள் வாங்கப் போகிறேன் என்று முடிவெடுத்துக்கொண்டால், அதற்கு ஏற்ப முதலீட்டை செய்துகொள்ளலாம். மூன்று வருடங்களுக்கு பிறகு எனும்பட்சத்தில் கொஞ்சம் மிதமான ரிஸ்க் எடுத்து முதலீடு செய்யலாம்.

வங்கி மற்றும் தபால்நிலைய சேமிப்புகளில் கிடைக்கும் தொகையைவிட பேலன்ஸ்டு மியூச்சுவல் பண்ட்களில் (இதில் நாம் முதலீடு செய்யும் தொகையை பங்குச்சந்தை மற்றும் கடன்சந்தையில் முதலீடு செய்வார்கள்) முதலீடு செய்து, இந்தத் தொகையைத் திரட்டலாம். இதிலும் கொஞ்சம் கவனமாக இருக்க வேண்டும். உதாரணத்துக்கு மாதம் 10,000 ரூபாய் சேமிக்கிறீர்கள் என்றால் 5,000 ரூபாய்க்கு மேல் இதுபோன்ற பேலன்ஸ்டு மியுச்சுவல் பண்ட்களில் முதலீடு செய்ய வேண்டாம் என்று பொருளாதாரா நிபுணர்கள் கூறுகிறார்கள்.

ஒரு வேளை மூன்று வருடத்துக்கும் குறைவாகவே வாங்கத் திட்டமிட்டு இருக்கிறீர்கள் என்றால், பேலன்ஸ்டு மியூச்சுவல் பண்ட்களை தவிர்த்துவிட்டு வங்கி, தபால்நிலைய சேமிப்பு அல்லது கடன் சார்ந்த பங்குச்சந்தை முதலீடு மட்டுமே போதும்.

குறுகிய காலத்தில் பேலன்ஸ்டு மியூச்சுவல் பண்ட்களில் முதலீடு செய்வது கொஞ்சம் ரிஸ்க்கானது. இந்த தொகையை சேமிப்பதற்கு முன்பாக உங்களுக்கு வேறு எதாவது கடன் இருந்தால், அந்த கடனை அடைத்தபிறகு வீடு வாங்குவதற்கு சேமிக்கலாம்.

டவுன்பேமென்ட் தொகையைத் திரட்ட கிரெடிட் கார்டு, தனிநபர் கடன் உள்ளிட்ட வகைகளில் பணத்தைத் திரட்ட வேண்டாம். இந்த வகைகளில் வட்டி அதிகம். மேலும் இந்த வகையில் பணத்தை திரட்டி பணம் கடன் வாங்கும்போது, உங்களது மாதாந்திர வருமானத்தில் பெருமளவு கடனை திருப்பி அடைப்பதற்குப் போய்விடும். பொதுவாக ஒருவரது மாத வருமானத்தில் 40 சதவீதத்துக்கு மேல் கடனுக்கு செல்வது ஆரோக்கியமானது கிடையாது.

திடீரென வருமானம் பாதிக்கப்பட்டால் மிகுந்த நிதி நெருக்கடிக்கு ஆளாக வேண்டி இருக்கும். ஆனால், அதேநேரம் பெற்றோர் மற்றும் நண்பர்களிடமிருந்து வட்டி இல்லாமல் கடனைத் திரட்ட முடிந்தால், அதை பயன்படுத்திக்கொள்ளலாம். மேலும் ஏற்கனவே வைத்திருக்கும் பிக்சட் டெபாசிட், பி.எப். தொகையில் இருந்து பணத்தை எடுக்க முடிந்தால், அதையும் பயன்படுத்திகொள்ளலாம். வீட்டுக்கடன் வாங்கும் போது வரிச்சலுகை கிடைக்கும். ஆனால் வரிச்சலுகை வேண்டும் என்பதற்காக வீட்டுக்கடனை வாங்கவேண்டாம் என்பதே நிதி ஆலோசகர்களின் கருத்தாகும்.

- பெரும்பாலானோர் வங்கியில் கடன் வாங்கித்தான் வீடு கட்டுகிறார்கள்.

- டாப் அப் லோன் பற்றி தெரிந்து கொள்வோம்.

பெரும்பான்மை மக்களுக்கு வீடு வாங்குவது வாழ்வின் நோக்கமாக உள்ளது. வீட்டை கட்டிப்பார், கல்யாணம் பண்ணிப் பார் என்று ஒரு பழமொழி உண்டு. திட்டமிட்ட பட்ஜெட்டில் வீட்டை கட்டி முடிப்பது எல்லோராலும் இயலாது காரியம். பெரும்பாலானோர் வங்கியில் கடன் வாங்கித்தான் வீடு கட்டுகிறார்கள். வாங்கிய கடனை விட கூடுதல் பணம் தேவை பட்டால் என்ன செய்வது? யாரிடம் கேட்பது என்ற கவலை வேண்டாம். இப்படி ஒரு இக்கட்டான சூழல் உருவாகும் போது உதவ ஏற்கனவே கடன் கொடுத்து உதவிய அதே வங்கி இன்னொரு திட்டம் வைத்துள்ளது.

அதற்கு பெயர் டாப் அப் லோன். இந்த டாப் அப் லோன் பற்றி தெரிந்து கொள்வோம். டாப் அப் லோன் என்றால் நீங்கள் வீடு வாங்க ஒரு வங்கியில் கடன் வாங்கி இருக்கிறீர்கள். இப்போது உங்களுக்கு கூடுதல் கடன் தேவைப்படுகிறது. அதே வங்கியில் ஏற்கனவே உள்ள கடன் கணக்கில் கூடுதலாக கடன் வாங்கலாம். . நீங்கள் வாங்கத் திட்டமிட்டிருக்கும் வீட்டைப் புதுப்பிக்க விரும்பினால் அல்லது உங்கள் மனதை மாற்றிக் கொண்டு, இன்னும் கொஞ்சம் விலையுள்ள வீட்டை வாங்க முடிவு செய்தால், நீங்கள் வீட்டுக் கடன் டாப்-அப்பைப் பெறலாம்.

வீட்டுக் கடன் டாப்-அப், வீட்டுப் பதிவுக் கட்டணம், புரோக்கரேஜ் அல்லது பராமரிப்புக் கட்டணம் போன்ற செலவுகளைக் கவனித்துக்கொள்ள உதவும். உங்கள் வீட்டுக் கடனில் டாப்-அப் செய்வதற்குப் பல நன்மைகள் உள்ளன.

வீட்டுக் கடன் டாப் அப் நன்மைகள்

நீங்கள் வீட்டுக் கடனாகப் பெற்ற பணத்தை, உங்கள் வீட்டைப் புதுப்பிப்பதில் இருந்து பதிவு/பரிவர்த்தனைக் கட்டணங்களைக் கவனிப்பது வரை பல்வேறு விஷயங்களுக்குப் பயன்படுத்தலாம்.

நீங்கள் எடுக்கும் வங்கியைப் பொறுத்து, டாப் அப் பணத்தை தனிப்பட்ட மற்றும் வணிகச் செலவுகளுக்குப் பயன்படுத்தலாம்.

கட்டுமானம் அல்லது புதுப்பித்தல் நோக்கங்களுக்காக நீங்கள் டாப் அப் பணத்தை கண்டிப்பாகப் பயன்படுத்தினால், 1961 இன் வருமான வரிச் சட்டத்தின் பல்வேறு பிரிவுகளின் கீழ் வரிச் சலுகைகளைப் பெறலாம். டாப்-அப்பிற்காக நீங்கள் அதே கடன் வழங்குபவரைக் கையாள்வீர்கள் என்பதால், ஒப்பீட்டளவில் விரைவாகவும் எளிதாகவும் உங்கள் ஒப்புதல் கிடைக்கும்.

டாப்-அப் வீட்டுக் கடன் தகுதி

எந்தவொரு கடனாளியும் தங்களுடைய வீட்டுக் கடனில் இருப்பு பரிமாற்ற வசதியைப் பெற விரும்பும் ஒரு டாப்-அப் கடன் வசதியைப் பெறலாம். சம்பளம் பெறுபவர்கள் மற்றும் சுயதொழில் புரிபவர்கள் இருவரும் டாப்-அப் கடன் பெரும் தகுதிகளை பெற்றிருந்தால் கடனுக்கு விண்ணப்பிக்கலாம்.

வீட்டுக் கடன் பெற்றிருப்பவர்கள் 6 மாதங்களுக்கு தடங்கல் இல்லாமல் தவணை செலுத்தி இருக்க வேண்டும். (குறைந்தபட்சம் 1 தவணை தவறி இருந்தால் நெகிழ்வுத்தன்மை வழங்கப்படும்).

- புதிய விதிமுறைகளின் படி வாடிக்கையாளர்கள் மாறுபட்ட வட்டியில் இருந்து நிலையான வட்டி விகிதத்துக்கு மாறும் போது வட்டி விகிதத்தில் மாற்றம் ஏற்படும்.

- இ.எம்.ஐ உயர்த்துவது குறித்து முன்னமே வாடிக்கையாளர்களுக்கு தகவல் தெரிவிக்கவேண்டும் என்று ரிசர்வ் வங்கி அறிவுறுத்தி உள்ளது.

புதுடெல்லி:

சொந்த வீடு என்பது அனைவரது கனவாக உள்ளது. இந்த ஆசையை பூர்த்தி செய்யும் வகையில் அரசு மற்றும் தனியார் வங்கிகள் போட்டிபோட்டுக்கொண்டு வருமானத்தை பொறுத்து லட்சக்கணக்கில் வீடு மற்றும் தனிநபர், வர்த்தக கடன்களை வழங்கி வருகிறது.

கடனுக்கான விதிமுறைகள் தெரியாமலேயே பலர் கண்ணை மூடிக்கொண்டு வீட்டுக்கடன்களை வாங்கி வருகின்றனர். கடந்த ஆண்டு மே மாதத்தில் இருந்து கடன்களுக்கான வட்டி விகிதத்தை ரிசர்வ் வங்கி 5 முறை அதிகரித்தது. மொத்தம் 25 சதவீதம் உயர்த்தப்பட்டு உள்ளது. இதனால் வீட்டுக்கடன் மற்றும் தனிநபர் கடன் வாங்கியவர்கள் அவதிக்குள்ளாகி உள்ளனர்.

சுலப மாத தவணை (இ.எம்.ஐ.)அடிப்படையில் மாறுபடும் வட்டி விகித்ததை கொண்ட வீட்டு கடன்களை பொறுத்தவரை வட்டி உயர்த்தப்படும் போதெல்லாம் மாத தவணையும் அதிகரிப்பது வழக்கம். ஆனால் நிலையான வட்டிவிகிதம் என்பது மாறாமல் இருக்கும்.

பெரும்பாலான வட்டி விகிதம் உயரும் போது வங்கிகள் வாடிக்கையாளர்களுக்கு தகவல் எதுவும் தெரிவிக்காமல் மாத தவணையை உயர்த்தியும், கடன் கால அளவை நீட்டித்தும் வருகிறது.

இந்த நிலையில் ரிசர்வ் வங்கி புதிய விதிமுறையை அறிவித்து உள்ளது. தற்போது கடன்களுக்கான விதிமுறைகளை வாடிக்கையாளர்கள் முறையாக பின்பற்றாவிட்டால் அந்த கடன் தொகை மீது அபராத வட்டி விதித்து அதை வட்டியோடு சேர்த்து விடுகிறது.

இதனை தடுக்க புதிய திருத்தம் கொண்டு வரப்பட்டுள்ளது.

அடிக்கடி கடன் வட்டி அதிகரித்து வருவதால் கடன் வாங்கும் வாடிக்கையாளர்கள் நிலையான வட்டி விகித்துக்கு மாற வாய்ப்பு அளிக்க வேண்டும் என்றும், இ.எம்.ஐ உயர்த்துவது குறித்து முன்னமே வாடிக்கையாளர்களுக்கு தகவல் தெரிவிக்கவேண்டும் என்றும் ரிசர்வ் வங்கி அறிவுறுத்தி உள்ளது.

இந்த நிலையில் வங்கிகள் மற்றும் நிதி நிறுவனங்கள் சிலவகை கடன்களுக்கு மாத தவணை தொகையை (இ.எம்.ஐ.) உயர்த்த வேண்டும் என கோரிக்கை விடுத்துள்ளன.

மேலும் புதிய விதிமுறைகளின் படி வாடிக்கையாளர்கள் மாறுபட்ட வட்டியில் இருந்து நிலையான வட்டி விகிதத்துக்கு மாறும் போது வட்டி விகிதத்தில் மாற்றம் ஏற்படும். பொதுவாக மாறுபடும் வட்டி விகிதத்தை விட நிலையான வட்டி விகிதம் அரை சதவீதம் அதிகமாக இருக்கும். இதன் மூலம் நிலையான வட்டிக்கு மாறும் போது மாதாந்திர தவணை தொகை (இ.எம்.ஐ.) அதிகரிக்க வாய்ப்பு உள்ளது.

- கடன் விண்ணப்பத்தினை இணைய வழியே சமர்ப்பித்திடவும் முடியும்.

- அதிகபட்சமாக வீட்டுக் கடனுக்கு ரூ.75 லட்சம் வழங்கப்படுகிறது.

சென்னை:

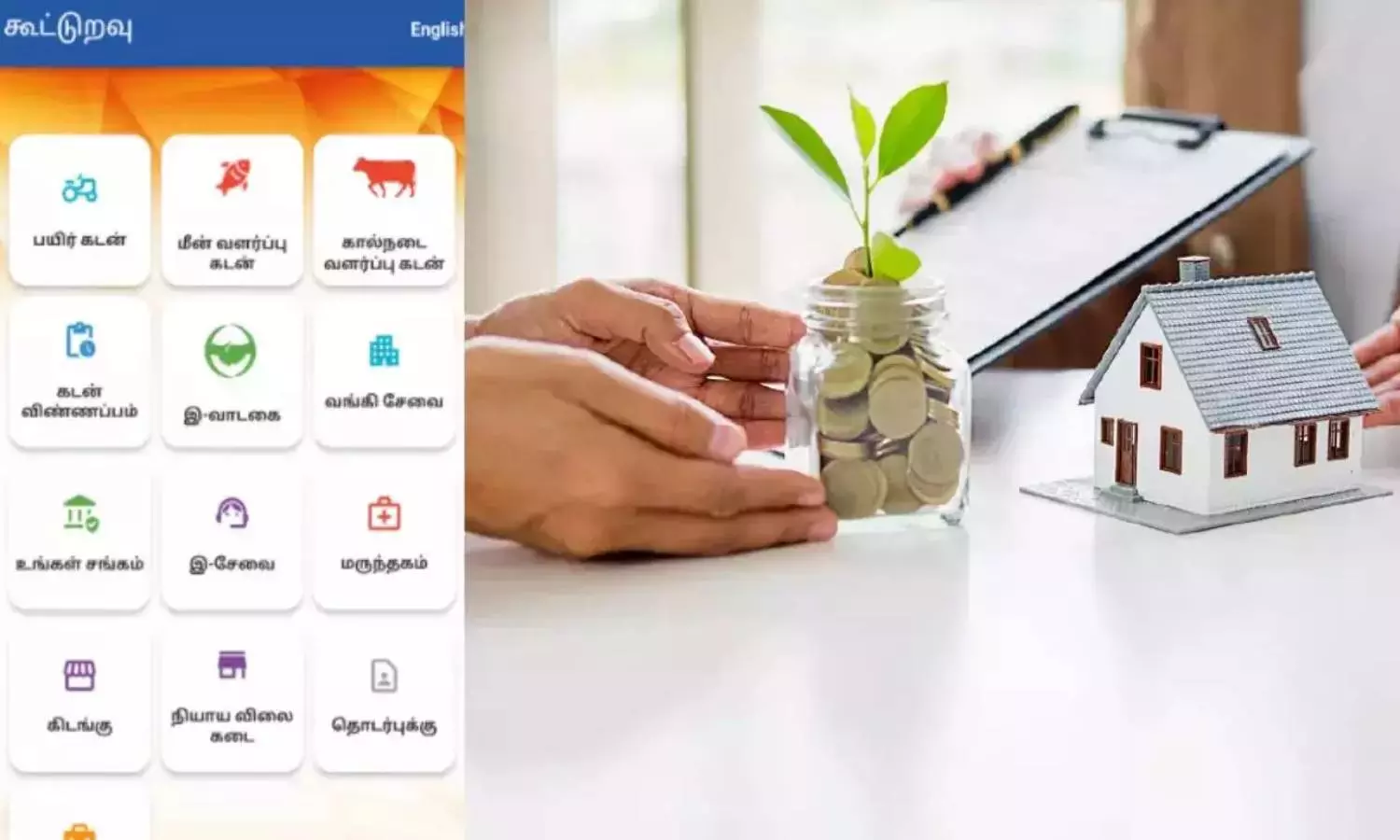

தமிழக கூட்டுறவுத் துறை பயிர் கடன், நகைக்கடன் உள்ளிட்ட பல்வேறு வகையான கடன்களை குறைந்த வட்டியில் மக்களுக்கு வழங்கி வருகிறது.

இந்த ஆண்டு ரூ.1 லட்சம் கோடி அளவிற்கு கடன் வழங்குவதற்கு கூட்டுறவுத்துறை திட்டமிட்டுள்ளது.

இந்த நிலையில், கூட்டுறவு சங்கங்களை டிஜிட்டல் மயமாக்க முதலமைச்சர் உத்தரவிட்டுள்ளார். இதன் மூலம் கூட்டுறவுத்துறை வழங்கும் அனைத்து சேவைகளையும் மக்கள் எளிதாக பெற இயலும்.

அதன்படி, கூட்டுறவுச் சங்கங்கள் மற்றும் வங்கிகளில் இணையவழியில் கடன் பெற விண்ணப்பிக்கும் வசதியுடன் கூடிய 'கூட்டுறவு' என்ற செயலியை கூட்டுறவுத்துறை அறிமுகப்படுத்தியது.

இந்த 'கூட்டுறவு' செயலி மூலம் கூட்டுறவு வங்கிகள் மற்றும் சங்கங்கள் மூலம் வழங்கப்படும் கடன்கள் குறித்த தகவல்களை தெரிந்து கொள்வதுடன் கடன் விண்ணப்பத்தினை இணைய வழியே சமர்ப்பித்திடவும் முடியும்.

இந்த செயலியில் பயிர் கடன், மீன் வளர்ப்பு கடன், கால்நடை வளர்ப்பு கடன், கடன் விண்ணப்பம், இ-வாடகை, வங்கி சேவை, உங்கள் சங்கம், இ-சேவை, மருந்தகம், கிடங்கு, நியாயவிலைக் கடை, தொடர்புக்கு, அலுவலகம் என்ற தலைப்புகளில் மக்களுக்கான சேவைகள் அனைத்தும் ஒருங்கிணைத்து வழங்கப்படுகிறது.

பொதுமக்கள் மற்றும் சங்க உறுப்பினர்களால் 'கூட்டுறவு' செயலி மூலம் சமர்ப்பிக்கப்படும் விண்ணப்பமானது தொடர்புடைய கூட்டுறவு சங்கங்கள் மற்றும் வங்கிகளுக்கு இணைய வழியில் சென்றடைகிறது.

இவ்வாறு பெறப்பட்ட விண்ணப்பப்படிவங்களை சம்பந்தப்பட்ட அதிகாரிகள் ஆய்வு செய்து கடன் வழங்குவதற்கான நடவடிக்கைகள் மேற்கொள்வார்கள்.

அந்த வகையில், இந்த 'கூட்டுறவு' செயலி மூலம் அதிகபட்சமாக ரூ.75 லட்சம் வரை வீட்டுக் கடன் பெற்றுக் கொள்ளலாம். இதற்கான வட்டி வீதம் 8.5 சதவீதமாக இருப்பதுடன் இந்த கடனை அடைப்பதற்கு அதிகபட்சம் 20 ஆண்டுகள் எடுத்துக் கொள்ளலாம் என்பது குறிப்பிடத்தக்கது.

என்னென்ன கடன், எப்படி விண்ணப்பிப்பது?

கூட்டுறவு வங்கி மூலம் வீட்டுக் கடன் உள்ளிட்ட கடன்களை பெறுவதற்கு கூகுள் பிளே ஸ்டோரில் 'கூட்டுறவு' செயலியை பதிவிறக்கம் செய்து கொள்ள வேண்டும். செயலியை திறந்து, வங்கி சேவை பிரிவை தேர்வு செய்ய வேண்டும். அதைத் தொடர்ந்து கடன் தகவல் பொத்தானை அழுத்த வேண்டும்.

அதில், பயிர் கடன், மீன் வளர்ப்பு கடன், கால்நடை வளர்ப்பு கடன், அடமானக் கடன், குறுகிய கால கடன், நகைக் கடன், தனிநபர் கடன், ஓய்வூதியர் கடன், வீட்டுக் கடன், மகளிர் தொழில் முனைவோர் கடன், எம்.எஸ்.எம்.இ. கடன், வேலைசெய்யும் பெண்களுக்கான கடன், மாற்றுத்திறனாளிகள் கடன், சில்லரை வணிகக் கடன், சுயஉதவிக்குழு கடன், தாட்கோ கடன், மனை வாங்கும் கடன், கல்விக் கடன், வாகனக் கடன், மூத்த குடிமக்களுக்கான அடமானக் கடன் உள்ளிட்ட பல்வேறு கடன்களின் விவரம் பட்டியலிடப்பட்டிருக்கும்.

இந்த பட்டியலில் கடன்களுக்கான உச்சவரம்பு, கடன் கால அளவு, வட்டி வீதம், கடனுக்கான தகுதி உள்ளிட்ட விவரங்கள் கொடுக்கப்பட்டு இருக்கும்.

அதில், அதிகபட்சமாக வீட்டுக் கடனுக்கு ரூ.75 லட்சம் வழங்கப்படுகிறது. வீட்டுக் கடன் பெற விரும்புவோர் அதனை தேர்வு செய்ய வேண்டும். வீட்டுக்கடன் தேர்வு செய்யப்பட்ட உடன், கூட்டுறவு சங்கம் தொடர்பான விவரங்கள் (அதாவது மாவட்டம், வட்டம், சங்கம்), வங்கி விவரங்கள், தனிநபர் விவரங்கள், முகவரி, முந்தைய கடன் விவரங்கள் போன்றவற்றை பதிவு செய்து வீட்டுக் கடனுக்கு விண்ணப்பிக்கலாம்.